20. Oktober 2021 | Betriebliche Arbeitswelt

Minijobs in Kleinbetrieben: Sozialversicherungspflichtige Beschäftigung wird verdrängt

Geringfügige Beschäftigungsverhältnisse, besser bekannt als Minijobs, sind beliebt: Laut Angaben der Minijobzentrale gab es im Juni 2020 etwa sechs Millionen solcher Beschäftigungsverhältnisse. Minijobs wurden eingeführt, um Personen mit einem geringen Arbeitsumfang unbürokratisch einstellen zu können. Sie sind aktuell begrenzt auf einen Bruttolohn von bis zu 450 Euro monatlich. Die Beschäftigten können bei einem Minijob den Bruttolohn ohne Abzüge behalten. Stattdessen zahlen Betriebe einen fixen Anteil der Löhne als Abgabe, die vor allem Sozialversicherungsbeiträge enthält und deutlich geringer ausfällt als die Abgabenlast, die bei sozialversicherungspflichtigen Jobs auf Betriebe und Beschäftigte zusammen entfallen. Insofern stellen Minijobs eine subventionierte Form der Beschäftigung dar.

Aufgrund der potenziellen Auswirkungen dieser Vorschriften sind Minijobs umstritten. Für Minijobs spricht, dass sie zumindest potenziell einen niedrigschwelligen Einstieg in den Arbeitsmarkt erlauben und ein Sprungbrett in sozialversicherungspflichtige Beschäftigung sein könnten – insbesondere für Arbeitslose. Dem wird entgegengehalten, dass gerade Minijobs für die dort Beschäftigten oft eine Art „Falle“ bilden. Minijobs würden einen Aufstieg in sozialversicherungspflichtige Beschäftigungsformen eher erschweren als erleichtern. Außerdem waren in der Corona-Krise Minijobs die ersten Stellen, die die Betriebe abgebaut haben. Befürchtet wird aber auch, dass Betriebe Minijobs nutzen, um sozialversicherungspflichtig Beschäftigte zu ersetzen.

Minijobs werden vor allem in kleinen Betrieben genutzt

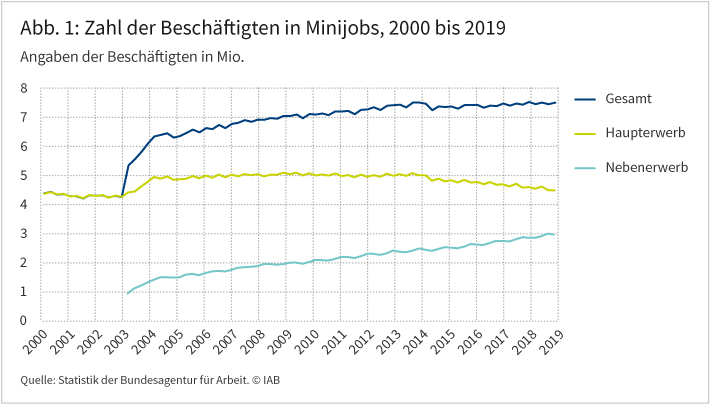

Schon seit geraumer Zeit sind Millionen Menschen geringfügig beschäftigt. Insbesondere im Jahr 2003 stieg die Zahl nochmals stark an (siehe Abbildung 1). Denn im Zuge der Hartz-Reformen wurde die Möglichkeit geschaffen, Minijobs als Nebenbeschäftigung auszuüben – also zusätzlich zu einer sozialversicherungspflichtigen Tätigkeit (das Gesetz brachte auch noch andere Änderungen mit sich, die weiter unten beschrieben werden).

Im Jahr 2019 übten insgesamt mehr als sieben Millionen Erwerbstätige Minijobs entweder als Haupt- oder Nebenbeschäftigung aus. In der Corona-Krise sank die Zahl dann auf die eingangs genannten rund sechs Millionen.

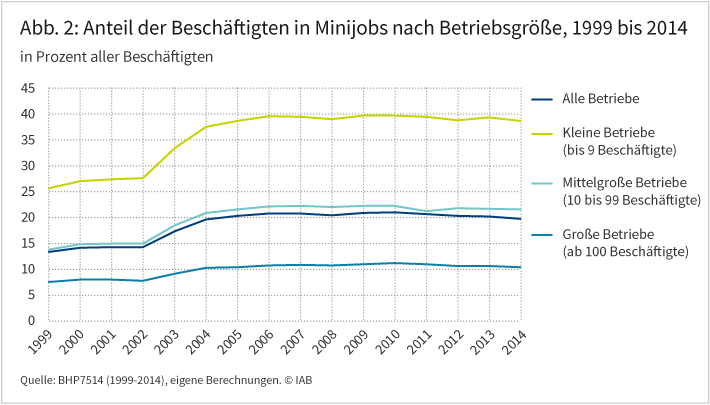

Minijobs werden von vielen Betrieben genutzt. Allerdings gibt es erhebliche Unterschiede zwischen Betrieben unterschiedlicher Größe. So waren im Jahr 2014 im Durchschnitt fast 40 Prozent der Belegschaft in kleinen Betrieben in Minijobs beschäftigt, während der Anteil bei großen Betrieben nur etwa 10 Prozent betrug (siehe Abbildung 2). Insgesamt entfallen auf kleine Betriebe 15 Prozent aller sozialversicherungspflichtigen und 36 Prozent aller geringfügigen Beschäftigungsverhältnisse.

Angesichts der Relevanz von Minijobs für den deutschen Arbeitsmarkt hat die Frage, wie sich diese auf sozialversicherungspflichtige Beschäftigung auswirken, eine erhebliche Bedeutung. Aufschlussreich ist in diesem Zusammenhang eine aktuelle Studie mit den Betriebsdaten des IAB (konkret mit dem Betriebs-Historik-Panel) für den Zeitraum von 1999 bis 2014. Darin wurde untersucht, ob Betriebe Minijobs komplementär zu sozialversicherungspflichtigen Verträgen nutzen oder ob Minijobs sozialversicherungspflichtige Beschäftigung eher verdrängen.

Höhere Beitragssätze haben das Wachstum von Minijobs vor allem in Kleinbetrieben gebremst

Konkret wurde in der Studie analysiert, wie sich eine Änderung der Zahl an geringfügig Beschäftigten in einem Betrieb auf die dortige Zahl an sozialversicherungspflichtig Beschäftigten auswirkt. Eine simple Betrachtung dieser Korrelation kann allerdings zu Fehlschlüssen führen. So könnte beispielsweise ein prosperierendes Unternehmen im gleichen Zeitraum sowohl mehr Minijobberinnen und Minijobber als auch mehr sozialversicherungspflichtig Beschäftigte einstellen. Das bedeutet jedoch noch nicht unbedingt, dass Minijobs und sozialversicherungspflichtige Beschäftigungsformen sich tatsächlich ergänzen.

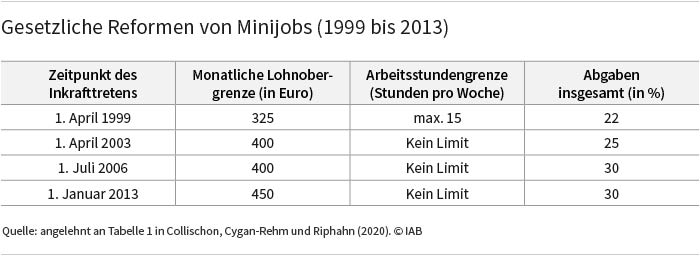

Um dieses Problem zu umgehen, macht sich die Studie folgende Tatsache zunutze: In mehreren Gesetzesreformen wurden die Arbeitgeberbeiträge für Minijobs erhöht. Von 1999 bis 2003 mussten Betriebe 22 Prozent des Bruttolohns abführen, 2003 stieg dieser Betrag auf 25 Prozent, 2006 schließlich auf 30 Prozent (siehe Tabelle).

Die Kostensteigerungen haben die Zahl der Minijobs in den Betrieben reduziert. Von Interesse ist nun, ob sich dies zugleich auch auf die Zahl der sozialversicherungspflichtig Beschäftigten ausgewirkt hat. Die Studie betrachtet sowohl die Zahl als auch das Arbeitsvolumen der sozialversicherungspflichtig Beschäftigten. Es zeigt sich, dass vor allem Betriebe mit weniger als zehn Mitarbeitenden auf die Reformen reagiert haben und in der Folge tatsächlich Minijobs abgebaut oder weniger Menschen in Minijobs eingestellt haben, als sie es ohne die Beitragserhöhungen getan hätten. In der Studie wurden daher genau diese Betriebe betrachtet. Trotz der Größenbeschränkung umfasst die Stichprobe 2,6 Millionen kleine Betriebe mit bis zu neun Beschäftigten.

Im Beobachtungszeitraum gab es noch andere Gesetzesänderungen, die für sich genommen die Ausweitung von Minijobs erleichtert haben (siehe Tabelle). So entfiel im Jahr 2003 die gesetzliche Begrenzung auf 15 Arbeitsstunden pro Woche und die monatliche Lohnobergrenze stieg von 325 auf 400 Euro. Im Jahr 2013 erhöhte sich diese Grenze auf den heutigen Stand von 450 Euro. Methodisch ist es möglich, die durch diese Änderungen hervorgerufenen Effekte herauszurechnen. Dasselbe gilt für generelle Trends über die Zeit, etwa die wirtschaftliche Entwicklung. Indem in der Studie nur Änderungen über die Zeit untersucht werden, ist es außerdem möglich, betriebsspezifische zeitkonstante Effekte herauszurechnen.

Das zentrale Ergebnis der Studie ist, dass Minijobs das Volumen von sozialversicherungspflichtigen Beschäftigungsformen reduzieren. Mit anderen Worten: Der in Abbildung 1 gezeigte Anstieg der Zahl der Personen in Minijobs wäre noch stärker gewesen, wenn die Abgabenlast für Minijobs nicht erhöht worden wäre.

Ein zusätzlicher Minijob in einem Kleinbetrieb ersetzt der Analyse zufolge im Mittel etwa eine halbe durchschnittliche sozialversicherungspflichtige Stelle (in den Analysen wird hierbei nicht zwischen Teil- und Vollzeitstellen unterschieden). Minijobs verdrängen also sozialversicherungspflichtige Beschäftigung. Beide Beschäftigungsformen sind demnach, zumindest in kleinen Betrieben, keine Komplemente. Hochgerechnet dürften Minijobs in kleinen Betrieben etwa 500.000 sozialversicherungspflichtige Jobs ersetzt haben.

Fazit

Auch wenn dies nicht die Absicht des Gesetzgebers war: Zumindest in kleinen Betrieben haben Minijobs der Studie zufolge in erheblichem Umfang sozialversicherungspflichtige Beschäftigung verdrängt. Zudem weist das IAB in einer aktuellen Stellungnahme darauf hin, dass der intendierte Effekt von Minijobs – nämlich eine Brücke in sozialversicherungspflichtige Beschäftigung zu bauen – kleiner ist als erhofft.

Minijobs bringen zugleich für die Beschäftigten zahlreiche Nachteile mit sich. Diese verbleiben oft im Niedriglohnsegment und arbeiten unterhalb ihres Qualifikationsniveaus. Ihnen werden zudem häufig Arbeitnehmerrechte vorenthalten, zum Beispiel bezahlter Urlaub. Sie sind außerdem nur dann rentenversichert, wenn sie freiwillig zusätzliche Beiträge zur Rentenversicherung entrichten.

Schließlich verursachen Minijobs Ausfälle bei den Sozialversicherungsbeiträgen. Bei sozialversicherungspflichtig Beschäftigten beträgt der Anteil der Sozialversicherungsbeiträge am Bruttolohn für Arbeitgeber und Beschäftigte zusammen etwa 40 Prozent, bei Minijobs 28 Prozent, wenn die Beschäftigten nicht freiwillig Rentenversicherungsbeiträge abführen lassen – was nur wenige machen. Angesichts einer Differenz von 12 Prozentpunkten und einem durchschnittlichen Einkommen aus Minijobs in Höhe von 300 Euro belief sich der Einnahmeausfall für die Sozialversicherungen allein im Jahr 2014 auf bis zu 3,02 Milliarden Euro.

Literatur

Collischon, Matthias; Cygan-Rehm, Kamila; Riphahn, Regina T. (2020): Employment effects of payroll tax subsidies. In: Small business economics, Vol. 57, S. 1201–1219.

Schmucker, Alexandra; Seth, Stefan; Ludsteck, Johannes; Eberle, Johanna; Ganzer, Andreas (2016): Betriebs-Historik-Panel 1975–2014, FDZ-Datenreport Nr. 3 (de).

Stegmaier, Jens; Gundert, Stefanie; Tesching, Karin; Theuer, Stefan (2015): Bezahlter Urlaub und Lohnfortzahlung im Krankheitsfall: In der Praxis besteht Nachholbedarf bei Minijobbern, IAB-Kurzbericht Nr. 18.

Walwei, Ulrich (2021): Geringfügige Beschäftigung: Ausweiten oder Abschaffen? Stellungnahme des IAB zur öffentlichen Anhörung im Ausschuss für Arbeit und Soziales des Deutschen Bundestags am 22.2.2021, IAB-Stellungnahme Nr. 1.

Collischon, Matthias; Cygan-Rehm, Kamila; Riphahn, Regina T. (2021): Minijobs in Kleinbetrieben: Sozialversicherungspflichtige Beschäftigung wird verdrängt, In: IAB-Forum 20. Oktober 2021, https://www.iab-forum.de/minijobs-in-kleinbetrieben-sozialversicherungspflichtige-beschaeftigung-wird-verdraengt/, Abrufdatum: 23. December 2024

Diese Publikation ist unter folgender Creative-Commons-Lizenz veröffentlicht: Namensnennung – Weitergabe unter gleichen Bedingungen 4.0 International (CC BY-SA 4.0): https://creativecommons.org/licenses/by-sa/4.0/deed.de

Dr. Matthias Collischon ist wissenschaftlicher Mitarbeiter im Forschungsbereich „Panel Arbeitsmarkt und soziale Sicherung“ am IAB.

Dr. Matthias Collischon ist wissenschaftlicher Mitarbeiter im Forschungsbereich „Panel Arbeitsmarkt und soziale Sicherung“ am IAB. Dr. Kamila Cygan-Rehm leitet die Nachwuchsforschungsgruppe „Outcomes of Education Across the Lifespan“ am Leibniz-Institut für Bildungsverläufe in Bamberg.

Dr. Kamila Cygan-Rehm leitet die Nachwuchsforschungsgruppe „Outcomes of Education Across the Lifespan“ am Leibniz-Institut für Bildungsverläufe in Bamberg. Prof. Regina T. Riphahn, Ph.D., ist Inhaberin des Lehrstuhls für Statistik und empirische Wirtschaftsforschung an der Friedrich-Alexander-Universität Erlangen-Nürnberg.

Prof. Regina T. Riphahn, Ph.D., ist Inhaberin des Lehrstuhls für Statistik und empirische Wirtschaftsforschung an der Friedrich-Alexander-Universität Erlangen-Nürnberg.Autoren:

- Matthias Collischon

- Kamila Cygan-Rehm

- Regina T. Riphahn