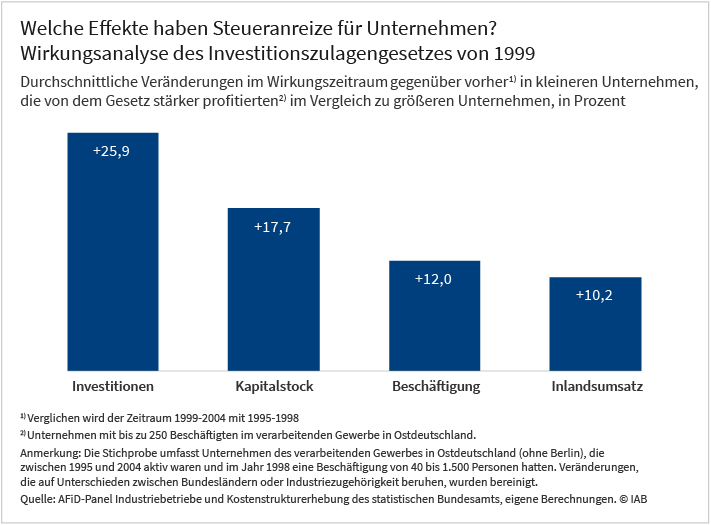

Führen steuerliche Unternehmensanreize, die die Anschaffungskosten für neue Maschinen und Ausrüstung senken, zu mehr Wirtschaftswachstum? Und welche Auswirkungen ergeben sich für die Beschäftigung? Aufschlussreich ist hierfür eine Wirkungsanalyse des Investitionszulagengesetzes, das nach der Wende verabschiedet wurde. Im Rahmen dieses Gesetzes wurden im Jahr 1999 die steuerlichen Anreize für kleinere Unternehmen im ostdeutschen verarbeitenden Gewerbe deutlich stärker angehoben als für größere: Sie erhielten einen zusätzlichen Rabatt auf Investitionen von 7,6 Prozent. Ein Vergleich beider Gruppen zeigt: Kleinere Unternehmen haben sich dank des größeren Investitionsanreizes wirtschaftlich besser entwickelt. So stiegen ihre Investitionen im Durchschnitt um knapp 26 Prozent und ihr Kapitalstock um knapp 17 Prozent mehr als bei größeren Unternehmen. Diese Effekte gingen mit einer positiveren Entwicklung der Beschäftigung einher: Sie erhöhte sich in kleineren Unternehmen um knapp 12 Prozent mehr als in größeren. Die häufige Sorge, dass Beschäftigte durch Maschinen ersetzt werden könnten, bewahrheitete sich daher nicht. Eine Erklärung dafür ist der positive Produktionseffekt auf den Inlandsumsatz von Unternehmen, wodurch im Allgemeinen auch eine Zunahme der Beschäftigtennachfrage ausgelöst wird. Außerdem zeigt die Wirkungsanalyse positive indirekte Effekte in Form eines zusätzlichen Anstiegs der Produktion und der Beschäftigung in den betroffenen Regionen über die direkten Wirkungen für die geförderten Unternehmen hinaus. Zugleich lässt sich keine bedeutende Verlagerung der Produktionskapazitäten westdeutscher Industrieunternehmen nach Ostdeutschland feststellen. Zusammengenommen deuten die Ergebnisse daher zumindest mittelfristig auf einen positiven Impuls für die gesamtdeutsche Wirtschaft hin.