Derzeit führt ein Renteneintritt vor der Regelaltersgrenze bei der Rente für langjährig Versicherte (ab 35 Versicherungsjahren) zu Abschlägen von 0,3 Prozent pro Monat. Die Rente für besonders langjährig Versicherte hingegen honoriert lange Versicherungszeiten von 45 Jahren mit einem Anspruch auf abschlagsfreie Frührente bereits zwei Jahre vor der Regelaltersgrenze. Die Betroffenen können beispielsweise ab 2031 mit 65 statt mit 67 Jahren ohne Abschläge in Rente gehen. Gleiches gilt für diejenigen, die eine Rente für schwerbehinderte Menschen beziehen.

Dies hat Auswirkungen auf den sogenannten Rentenzugangsfaktor. Durch ihn wird berücksichtigt, ob bei der Rentenberechnung Abschläge oder Zuschläge angewendet werden. Er hat damit unmittelbaren Einfluss auf die Rentenhöhe, denn diese steigt 1:1 mit der Höhe des Zugangsfaktors. Ist das gesetzlich festgelegte Rentenalter bei Rentenbeginn erreicht, beträgt der Zugangsfaktor 1,0. Bei vorzeitigem Renteneintritt fällt er niedriger, bei späterem Renteneintritt höher aus – und damit auch die Rentenhöhe. Bei der Rente für besonders langjährig Versicherte gilt dies allerdings nur bedingt.

Fehlanreize im bisherigen System

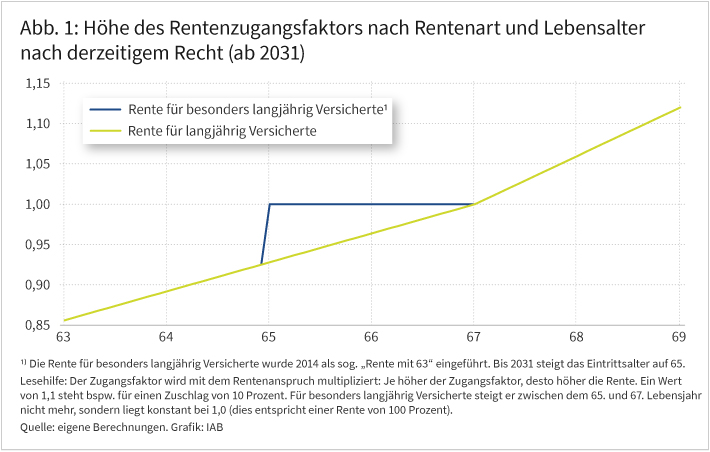

Abbildung 1 illustriert dies beispielhaft: Ein besonders langjährig Versicherter, der ab dem Jahr 2031 mit 65 in Rente geht, erhält nach derzeitigem Recht eine abschlagsfreie Rente. Der Zugangsfaktor springt dann auf 1,0. Arbeitet er stattdessen zwei Jahre ohne Rentenbezug weiter, steigt der Zugangsfaktor nicht mehr (dies entspricht der waagerechten blauen Linie in der Abbildung). Sein Rentenanspruch steigt in dieser Zeit also lediglich im Verhältnis zu den in diesem Zeitraum zusätzlich geleisteten Beiträgen. Denn Zuschläge (0,5% pro Monat) gibt es erst ab der Regelaltersgrenze von 67 Jahren. Er würde also auf zwei Jahre abschlagsfreie Rentenzahlungen verzichten. Denn beim Zugangsfaktor beziehungsweise bei Zu- und Abschlägen geht es um einen Ausgleich für entgangene (oder früher erhaltene) Rentenzahlungen.

Es besteht demnach ein starker Anreiz, tatsächlich mit 65 Jahren in Rente zu gehen (beziehungsweise vor 2031 noch etwas früher). Der Fokus liegt auf der Altersgrenze und den damit verbundenen Ausstiegsoptionen, nicht auf Möglichkeiten des Weiterarbeitens mit späterem Renteneintritt.

Zurzeit wird eine lange Lebensarbeitszeit von 45 Beitragsjahren ausschließlich dadurch honoriert, dass die Betroffenen zwei Jahre früher abschlagsfrei in Rente gehen können. Diesen Vorteil bekommt man nur, wenn man die Frührente auch tatsächlich in Anspruch nimmt. Beschäftigungspolitisch positive Anreize würden dagegen dann gesetzt, wenn nicht ein niedrigeres Renteneintrittsalter mit fehlenden Abschlägen, sondern das Weiterarbeiten mit Rentenzuschlägen honoriert wird.

Grundzüge des Reformvorschlags

Im Folgenden werden die Grundzüge eines Reformmodells beschrieben, das ich bereits 2025 in einem Beitrag für die FAZ skizziert habe: Ab einem bestimmten Startalter gäbe es Zuschläge von 0,5 Prozent pro Monat. Dies wäre versicherungsmathematisch tragfähig, die Summe der über die gesamte Laufzeit hinweg gezahlten Renten wäre jeweils identisch. Dieser Wert würde durchgängig vor und (wie bisher schon) nach der Regelaltersgrenze gelten.

Sobald vor der Regelaltersgrenze 45 Versicherungsjahre erreicht werden, gäbe es einen Sonderzuschlag auf die Rente, so dass der Zugangsfaktor auf 1,0 springt. Die grundsätzlichen Zuschläge würden sich unabhängig davon durchgängig fortsetzen.

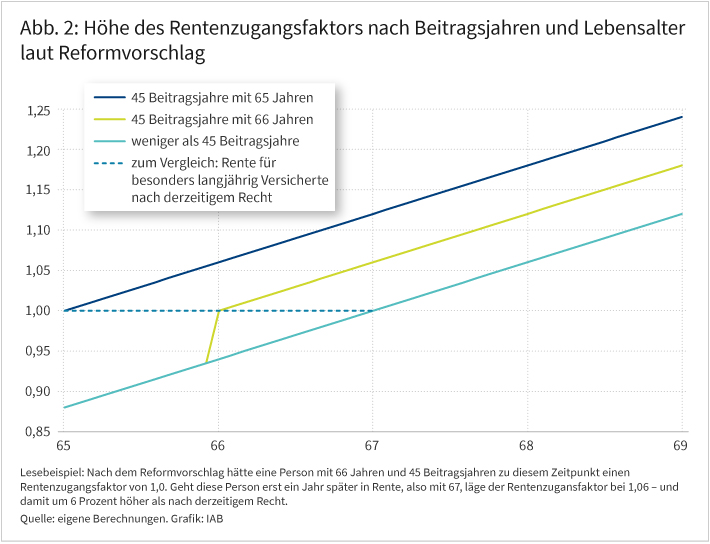

Abbildung 2 stellt die Verläufe für unterschiedliche Konstellationen mit einem Startalter von 65 Jahren dar:

- Eine Person, die mit 65 Jahren bereits 45 Versicherungsjahre erreicht hat, würde mit einem Zugangsfaktor von 1,0 starten, der sich bei späterem Renteneintritt weiter erhöht (um 0,5 Prozentpunkte pro Monat).

- Bei einer Person, die mit 66 Jahren 45 Versicherungsjahre erreicht, würde der Zugangsfaktor im Alter von 66 auf 1,0 angehoben.

- Eine Person, die nicht auf 45 Versicherungsjahre kommt, würde wie üblich einen Zugangsfaktor von 1,0 an der Regelaltersgrenze erreichen, der danach ebenfalls weiter mit 0,5 Prozentpunkten pro Monat steigt.

Sollen abrupte Sprünge des Zugangsfaktors vermieden werden, wäre es auch möglich, diese Sonderzuschläge gleichmäßig über eine längere Zeit zu verteilen. Sie könnten beispielsweise zwischen 43 und 45 Versicherungsjahren sukzessive steigen. Das Modell könnte gleichermaßen auf die Rente für schwerbehinderte Menschen übertragen werden.

Zuletzt wurde diskutiert, das abschlagsfreie Renteneintrittsalter an die Zahl der Beitragsjahre zu koppeln. Je nach Modell könnte das bedeuten, dass grundsätzlich 45 Beitragsjahre Voraussetzung für den abschlagsfreien Renteneintritt sind oder eine unterschiedliche Zahl an Beitragsjahren je nach Lebensalter gilt.

Falls eine solche Koppelung angestrebt wird, könnte sie mit dem vorliegenden Modell ebenfalls nachempfunden werden. Dafür wäre nur zu definieren, welche Zahl von Beitragsjahren in welchem Lebensalter vorausgesetzt würde. An dieser Stelle würde sich dann der Sonderzuschlag ergeben.

Das Startalter aus dem oben vorgeschlagenen Modell wäre auch hier notwendig, da ein Renteneintritt bei einem Kriterium von beispielsweise 45 Beitragsjahren sonst schon ab 61 Jahren möglich wäre. Ebenso wäre das Regelalter notwendig, da Menschen mit schwacher Erwerbsbiografie sonst erst weit jenseits der 70 regulär in Rente gehen könnten oder zumindest nicht ohne immense Abschläge.

Der Ruhestand muss irgendwann auch auf Grund des Lebensalters zugebilligt werden, zumal Menschen mit wenigen Beitragsjahren überwiegend geringe Einkommen haben und keine topverdienenden Akademiker sind. Zudem enden Arbeitsverträge üblicherweise an der Regelaltersgrenze, so dass gar kein Anspruch auf Weiterbeschäftigung bestünde.

Auf Basis von Startalter und Regelalter würde das hier vorgeschlagene Modell dann dieselben Möglichkeiten bieten wie eine Koppelung an die Beitragsjahre. Es würde aber statt einer neuen Grenze von 45 Jahren mit dem Prinzip von Zuschlägen durchgängige Erwerbsanreize setzen.

Mit der Reform läge der Zugangsfaktor nach 45 Versicherungsjahren zunächst genauso hoch wie nach derzeitiger Rechtslage, nämlich bei 1,0. Danach läge er dann höher. Entscheidend ist dabei: Mit der Rente für besonders langjährig Versicherte kann man derzeit die Rentenzahlungen zweier Jahre ohne Opportunitätskosten (also ohne Abschläge beziehungsweise entgangene Zuschläge) erhalten. Deshalb wird sie auch so häufig in Anspruch genommen.

Gehen besonders langjährig Versicherte dagegen noch nicht in Rente, verzichten sie auf diese Zahlungen, womit sie die Rentenversicherung entlasten. Im neuen System hätten sie dafür dann aber ein dauerhaft höheres Rentenniveau. Das heißt, mit der versicherungsmathematisch tragfähigen Berechnung dieser Zuschläge gleichen sich die Kosten aus.

Darüber hinaus würden beim Weiterarbeiten zusätzliche Rentenbeiträge geleistet, welche automatisch höhere Rentenansprüche finanzieren. Denn das Modell setzt starke Anreize für eine längere Erwerbstätigkeit, die zusätzliche Wertschöpfung, Steuer- und Beitragseinnahmen mit sich bringt.

Weiterhin wird diskutiert, bei besonders belastenden Tätigkeiten einen früheren Renteneintritt zu ermöglichen. Falls das gewünscht ist, sollten auch hier die Anreize in ähnlicher Weise gesetzt werden: Beitragszeiten mit solchen Tätigkeiten sollten nicht per se mit einem niedrigeren, abschlagsfreien Renteneintrittsalter verbunden sein, sondern mit Sonderzuschlägen auf die Rente. Mit dem erhöhten Rentenanspruch könnten die Betroffenen dann einen früheren Renteneintritt finanzieren (so wie anderenfalls durch Abschlagsfreiheit). Durch die fortlaufendend ansteigenden Zuschläge würde aber auch das Weiterarbeiten mit späterem Renteneintritt belohnt. Es würde also ein Anreiz gesetzt, im Arbeitsmarkt zu verbleiben, und keine neue Norm des Aufhörens.

Sofern eine besondere Berücksichtigung von belastenden Tätigkeiten gewünscht ist, wären pragmatische Regeln vor allem zu deren Definition notwendig. Dabei könnte man sich an Beispielen aus dem Ausland wie der österreichischen Schwerarbeiterpension orientieren.

Verstärkende Maßnahmen

Das hier vorgeschlagene System würde einen Paradigmenwechsel bedeuten: Anders als heute würde sich der Blick nicht zuerst auf das frühestmögliche Rentenalter richten, sondern stärker auf die Vorteile des Weiterarbeitens.

Bisher ist es vielen gar nicht bewusst, dass es Zuschläge gibt, wenn sie weiter berufstätig sind und erst nach dem regulären Alter in Rente gehen. Gute Information zu finanziellen Anreizen und ihren Auswirkungen kann dagegen deutliche Verhaltensänderungen bewirken. Werden Menschen informiert, kann sich ein erheblicher Teil ein Weiterarbeiten durchaus vorstellen. Zu diesem Ergebnis kommt beispielsweise eine Befragung, deren Ergebnisse jüngst von Jonas Weik und Stefan Schwarz in einem Beitrag für das IAB-Forum publiziert wurden.

Durchgängige Zuschläge von 0,5 Prozent wären leicht kommunizierbar. Mit der Reform könnte daher eine breit angelegte Informationskampagne zu den Möglichkeiten des Weiterarbeitens einhergehen. Altersgrenzen setzen dagegen bisher eine Norm des Aufhörens.

Dieser Norm kann zusätzlich dadurch entgegengewirkt werden, dass Arbeitsverträge an der Regelaltersgrenze nicht mehr automatisch enden, wie dies heute vielfach der Fall ist. Derartige Regelungen stellen derzeit die einzige Möglichkeit dar, unbefristete Beschäftigungsverhältnisse zu beenden, sofern kein sachlicher Grund vorliegt. Das Ende kann zwar per gesonderter Vereinbarung hinausgeschoben werden, aber der gesetzte Standard schafft Fakten.

Stattdessen sollte das Sozialgesetzbuch Regelungen ermöglichen, dass Arbeitsverträge nur dann mit der Regelaltersgrenze enden, wenn das zu dem Zeitpunkt von einer Seite explizit gewünscht ist. Damit wäre der Standard umgekehrt. Das würde eine andere Orientierung setzen und sich auch auf nicht gesetzliche Regelungen wie Betriebsvereinbarungen auswirken, in denen das Regelalter verankert ist. Dadurch könnten die vorgeschlagenen Anreize noch besser wirken.

In diesem Sinne sollten zudem Beschäftigte gerade in belastenden Berufen rechtzeitig und systematisch in Tätigkeiten mit längerer Perspektive weiterentwickelt werden. Dabei sollte es um realistisch erreichbare Ziele gehen, also meist um andere Rollen im Berufsfeld und verwandte Tätigkeiten. Dafür sollten Netzwerke in der Wirtschaft sowie eine umfassende arbeitsmarktpolitische Beratung und Unterstützung mit Qualifizierungsmöglichkeiten organisiert werden. Das kann ebenfalls dazu beitragen, eine Orientierung auf den frühestmöglichen Renteneintritt zu verändern, und ist eine wichtige Voraussetzung dafür, längere Erwerbsperspektiven für viele Menschen überhaupt erst zu schaffen.

Es gäbe im neuen System weiterhin ein Regelalter, ab dem beispielsweise Arbeitsverträge beendet werden können und Anspruch auf Grundsicherung im Alter besteht. Hier würde ohne Sonderzuschläge auch ein Zugangsfaktor von 1,0 erreicht. Ein solches Alter kann als Ankerpunkt dienen, würde aber nicht mehr als Hürde wirken und notwendigerweise mit dem Erwerbsaustritt in Verbindung gebracht. Zudem könnten im Rahmen dieses Vorschlags die Zuschläge ausgehend vom Startalter bei Bedarf auch äquivalent als Abschläge ausgehend vom Regelalter deklariert werden. Eine Anpassung des Regelalters an die steigende Lebenserwartung oder an die Zahl der gesunden Lebensjahre wäre zu diskutieren.

Fazit

Die vorgeschlagene Reform bedeutet stärkere Anreize, durchgängig aus einem Guss, die auch da wirken, wo die abschlagsfreie Frührente bisher Fehlanreize setzt. Die Wirkung sollte verstärkt werden durch eine große Informationskampagne, eine systematische Weiterentwicklung von Beschäftigten in belastenden Berufen und eine Änderung bei der automatischen Beendigung von Arbeitsverträgen an der gesetzlichen Regelaltersgrenze. In der Summe verschiebt sich damit die Perspektive vom frühestmöglichen Renteneintritt auf die Möglichkeiten des Weiterarbeitens.

In aller Kürze

- Es wird eine Rentenreform vorgeschlagen, die das Weiterarbeiten ohne Rentenbezug stärker und durchgängig belohnt.

- Ab einem bestimmten Startalter sind Zuschläge von 0,5 Prozent pro Monat des späteren Renteneintritts vorgesehen, durchgängig vor und nach der Regelaltersgrenze.

- Sobald vor der Regelaltersgrenze 45 Versicherungsjahre erreicht werden, gibt es statt des Anspruchs auf eine abschlagsfreie Frührente einen Sonderzuschlag auf die Rente.

- Das Prinzip von Sonderzuschlägen statt einer Senkung des Renteneintrittsalters kann auch auf die Rente für Schwerbehinderte und besonders belastende Tätigkeiten angewendet werden.

- Eine große Informationskampagne sollte die durchgängigen Anreize zum Weiterarbeiten bekannt machen.

- Beschäftigte in belastenden Berufen sollten systematisch in verwandte Tätigkeiten mit längerer Perspektive weiterentwickelt werden.

- Arbeitsverträge sollen nicht automatisch mit der Regelaltersgrenze enden, sondern nur, wenn dies explizit gewünscht ist.

In aller Kürze

- Es wird eine Rentenreform vorgeschlagen, die das Weiterarbeiten ohne Rentenbezug stärker und durchgängig belohnt.

- Ab einem bestimmten Startalter sind Zuschläge von 0,5 Prozent pro Monat des späteren Renteneintritts vorgesehen, durchgängig vor und nach der Regelaltersgrenze.

- Sobald vor der Regelaltersgrenze 45 Versicherungsjahre erreicht werden, gibt es statt des Anspruchs auf eine abschlagsfreie Frührente einen Sonderzuschlag auf die Rente.

- Das Prinzip von Sonderzuschlägen statt einer Senkung des Renteneintrittsalters kann auch auf die Rente für Schwerbehinderte und besonders belastende Tätigkeiten angewendet werden.

- Eine große Informationskampagne sollte die durchgängigen Anreize zum Weiterarbeiten bekannt machen.

- Beschäftigte in belastenden Berufen sollten systematisch in verwandte Tätigkeiten mit längerer Perspektive weiterentwickelt werden.

- Arbeitsverträge sollen nicht automatisch mit der Regelaltersgrenze enden, sondern nur, wenn dies explizit gewünscht ist.

Literatur

Walwei, Ulrich (2024): Ältere Arbeitskräfte im demografischen Wandel: Beschäftigungspotenziale im internationalen Vergleich. IAB-Forschungsbericht Nr. 14.

Weber, Enzo (2025): Eine ganz neue Rente. In: Frankfurter Allgemeine Zeitung, 15.12.2025.

Weik, Jonas Aljoscha; Schwarz, Stefan (2025): Viele ältere Erwerbstätige wären bereit, länger zu arbeiten, wenn sie dafür eine einmalige Prämie erhielten. In: IAB-Forum, 27.10.2025.

Bild: NDABCREATIVITY/stock.adobe.com;

DOI: 10.48720/IAB.FOO.20260320.01

Weber, Enzo (2026): Eine Rentenreform fürs Weiterarbeiten, In: IAB-Forum 20. März 2026, https://iab-forum.de/eine-rentenreform-fuers-weiterarbeiten/, Abrufdatum: 9. April 2026

Diese Publikation ist unter folgender Creative-Commons-Lizenz veröffentlicht: Namensnennung – Weitergabe unter gleichen Bedingungen 4.0 International (CC BY-SA 4.0): https://creativecommons.org/licenses/by-sa/4.0/deed.de

Prof. Dr. Enzo Weber leitet den Forschungsbereich „Prognosen und gesamtwirtschaftliche Analysen“ am IAB und ist Professor an der Universität Regensburg.

Prof. Dr. Enzo Weber leitet den Forschungsbereich „Prognosen und gesamtwirtschaftliche Analysen“ am IAB und ist Professor an der Universität Regensburg.Autoren:

- Enzo Weber