27. Oktober 2025 | Ältere

Viele ältere Erwerbstätige wären bereit, länger zu arbeiten, wenn sie dafür eine einmalige Prämie erhielten

Der demografische Wandel gilt als eine zentrale Herausforderung für die Arbeitsmarktpolitik und die soziale Sicherung in Deutschland. Bis zum Jahr 2034 erreicht die Generation der Babyboomer nach und nach die Regelaltersgrenze der gesetzlichen Rentenversicherung. Die Zahl der Rentner*innen wird daher innerhalb weniger Jahre massiv zunehmen. Gleichzeitig fehlen diese geburtenstarken Jahrgänge sowohl als Arbeitskräfte als auch als Beitragszahler.

Damit stellt sich die Frage, wie sich dem Verlust an Arbeitskräften und der steigenden Belastung der Rentenkassen entgegenwirken lässt. Auch die jetzige Bundesregierung hält derzeit am gegenwärtigen Rentenniveau fest, ebenso an der ab 2029 geltenden Regelaltersgrenze von 67 Jahren. Gleichwohl wurden zuletzt verschiedene Maßnahmen politisch diskutiert, um die Erwerbstätigkeit über das reguläre Renteneintrittsalter hinaus zu stärken.

Im Rahmen der Wachstumsinitiative hatte bereits die Ampel-Koalition im Juli 2024 geplant, den Eintritt in die Rente stärker zu flexibilisieren und die Anreize für längeres Arbeiten auszubauen. Mit der sogenannten Rentenaufschubprämie wollte sie eine Einmalzahlung einführen, die anstelle des Rentenzuschlags an Erwerbstätige ausgezahlt wird, wenn diese bereit sind, über die Regelaltersgrenze hinaus zu arbeiten. Inzwischen plant die neue Regierungskoalition aus Union und SPD eine „Aktivrente“. Für erwerbstätige Rentner*innen sollen ab 2026 die ersten 2.000 Euro des monatlichen Einkommens steuerfrei sein. Das Bundeskabinett hat den Gesetzentwurf bereits beschlossen.

Die Rentenaufschubprämie wurde mit dem Bruch der Ampel-Koalition im November 2024 nicht mehr umgesetzt, bleibt aber als Vorschlag beachtenswert: Einmalzahlungen sind in der deutschen Sozialversicherung ein selten genutztes Instrument. Bislang liegen keine Erkenntnisse vor, inwieweit die geburtenstarken Jahrgänge durch Einmalzahlungen in der Rentenversicherung motiviert werden könnten, über die Regelaltersgrenze hinaus zu arbeiten. Näheren Aufschluss gibt nun eine aktuelle Befragung der rentennahen Jahrgänge durch das IAB, deren Ergebnisse im Folgenden zusammengefasst werden.

Wer über die reguläre Altersgrenze hinaus arbeitet, erhält schon jetzt einen Rentenzuschlag von 0,5 Prozent pro Monat

Bereits seit 1992 besteht für Versicherte die Möglichkeit, einen Rentenzuschlag zu erhalten, wenn sie über die reguläre Altersgrenze hinaus länger arbeiten: Je Monat, der länger gearbeitet wird, erhöht sich die Rente um 0,5 Prozent. Wer bereits früher in die Rente gehen möchte, kann das unter bestimmten Voraussetzungen ebenfalls tun und muss dann einen Abschlag von 0,3 Prozent je Monat in Kauf nehmen. Darüber hinaus besteht die Möglichkeit, während des Rentenbezugs erwerbstätig zu sein, was sich nicht auf die Rentenhöhe auswirkt.

Mit der in der Wachstumsinitiative vorgeschlagenen Rentenaufschubprämie sollte es ab 2028 alternativ zum Rentenzuschlag ein weiteres Bonus-Modell für den späteren Eintritt in die Rente geben: Wer nach dem Erreichen der Regelaltersgrenze mindestens zwölf Monate lang sozialversicherungspflichtig weitergearbeitet hätte, hätte beim späteren Eintritt in die Rente die dadurch angesparten Rentenzahlungen als einmalige Prämie erhalten. Auch die Beiträge an die Krankenversicherung, die die Rentenversicherung in dieser Zeit gezahlt hätte, wären in diesem Modell mit der Prämie ausgezahlt worden.

Für die Prämie war eine maximale Ansparzeit von 36 Monaten vorgesehen. Damit wären auch für Rentenversicherte mit mittleren Renten, die mindestens ein Jahr länger gearbeitet hätten, fünfstellige Prämien möglich gewesen.

Ob der Rentenzuschlag oder die Rentenaufschubprämie für die Betroffenen finanziell lukrativer wäre, hängt vom Einzelfall ab und lässt sich nicht pauschal beantworten. Wer sehr alt wird, profitiert eher von einem Rentenzuschlag, die anderen würden stärker von der Rentenaufschubprämie profitieren.

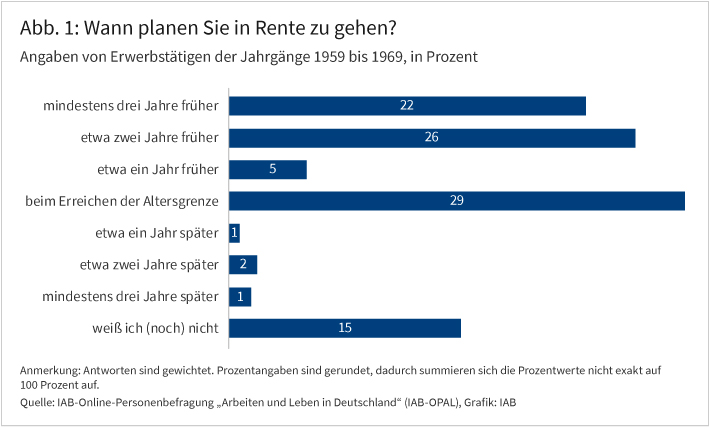

Fünf von zehn älteren Erwerbstätigen möchten früher in Rente gehen, 15 Prozent sind noch unsicher

Aufschluss über den geplanten Zeitpunkt des Renteneintritts gibt eine Befragung im Rahmen der IAB-Online-Personenbefragung „Arbeiten und Leben in Deutschland“ (IAB-OPAL). Sie fand im Herbst 2024 statt und bezog sich auf Erwerbstätige der Geburtsjahrgänge 1959 bis 1969 (zu den Details siehe Infokasten „Daten und Methoden“).

Demnach gaben 29 Prozent der Befragten an, beim Erreichen der Regelaltersgrenze in den Ruhestand gehen zu wollen (siehe Abbildung 1). Gut die Hälfte der Befragten (insgesamt 53 %) möchte jedoch früher in Rente gehen, nur ein sehr geringer Anteil (4 %) ist explizit bereit, über die Regelaltersgrenze hinaus zu arbeiten. Allerdings sind sich immerhin 15 Prozent der Befragten unschlüssig, wie lange sie noch arbeiten wollen.

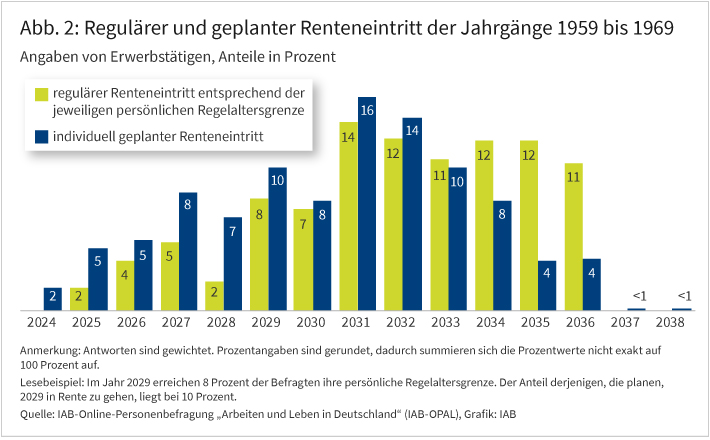

Daher dürften bis 2032 in jedem Jahr mehr Menschen in den Ruhestand gehen, als wenn alle dies erst bei Erreichen der Regelaltersgrenze täten (siehe Abbildung 2). Dies verschärft die demografischen Probleme zumindest kurz- bis mittelfristig zusätzlich.

Ob Menschen früher oder später in Rente gehen, hängt nur zum Teil von finanziellen Faktoren ab

Die individuelle Entscheidung über den Zeitpunkt des Renteneintritts ist in mehrerlei Hinsicht komplex. Erwerbstätige können sich entscheiden, ob sie bereits früher und mit Abschlägen in den Ruhestand gehen oder ob sie noch länger arbeiten und dafür einen finanziellen Vorteil erhalten. Neben der Verfügbarkeit entsprechender Stellen und finanziellen Überlegungen spielen hier auch persönliche Gründe eine Rolle. Um mehr über die Gründe für einen früheren oder späteren Renteneintritt zu erfahren, wurden die Teilnehmenden nach ihren Motiven gefragt.

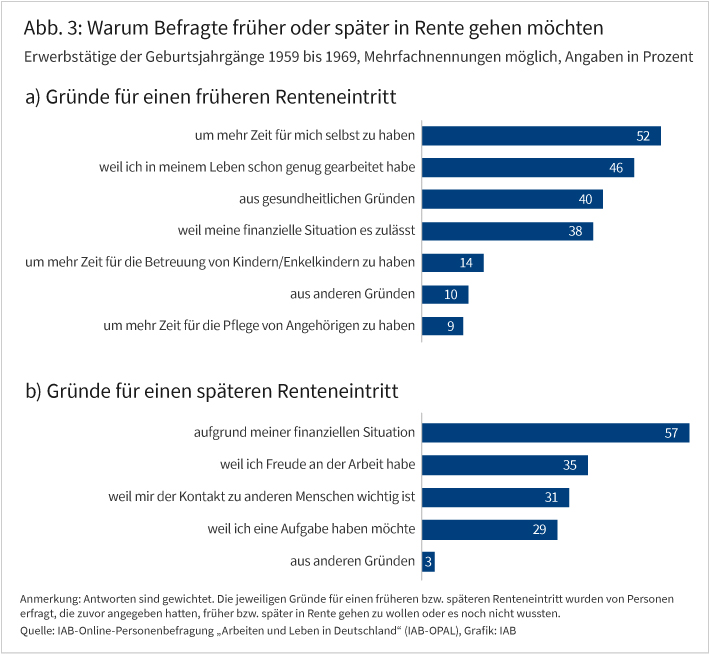

Oft spielen für die individuelle Ruhestandsentscheidung mehrere Gründe eine Rolle. Dies spiegelt sich auch in den Befragungsergebnissen wider. Auffällig ist, dass bei denjenigen, die früher in den Ruhestand gehen möchten oder sich noch unsicher sind, persönliche Gründe dominieren (siehe Abbildung 3 oben). 52 Prozent geben an, dass sie mehr Zeit für sich haben möchten, fast jede zweite Person stimmt der Aussage zu, dass sie „bereits genug in ihrem Leben gearbeitet“ hätte. Ein weiterer häufiger Grund ist die Einschätzung, es sich finanziell leisten zu können (40 %). Die Sorge für Angehörige, also etwa die Betreuung Minderjähriger oder die Pflege von Familienangehörigen, wird hingegen vergleichsweise selten genannt (14 % beziehungsweise 9 %).

Bei denjenigen, die einen späteren Renteneintritt planen oder dies zumindest in der Befragung nicht ausgeschlossen haben, sind finanzielle Gründe mit 57 Prozent das häufigste Motiv (siehe Abbildung 3 unten). Diese Personen möchten ihre wirtschaftliche Situation also weiter verbessern – oder sehen das als Notwendigkeit an. Aber auch soziale Aspekte wie Freude an der Arbeit, der Kontakt zu anderen Menschen oder der Wunsch, weiterhin eine Aufgabe zu haben, werden jeweils von etwa einem Drittel genannt.

Diese Angaben unterscheiden sich in ihrem relativen Gewicht deutlich von den Motiven derjenigen, die neben der Rente noch einer Arbeit nachgehen. So kamen Laura Romeo Gordo und andere im IAB-Kurzbericht 8/2022 zu dem Ergebnis, dass für diese Personengruppe vorrangig nicht monetäre Gründe den Ausschlag gaben. Arbeitende Rentner*innen nannten laut dieser Studie vorrangig Spaß an der Arbeit, eine Aufgabe zu haben und den Kontakt zu anderen Menschen als Motive dafür.

Der Rentenzuschlag ist einem erheblichen Teil der Befragten nicht bekannt

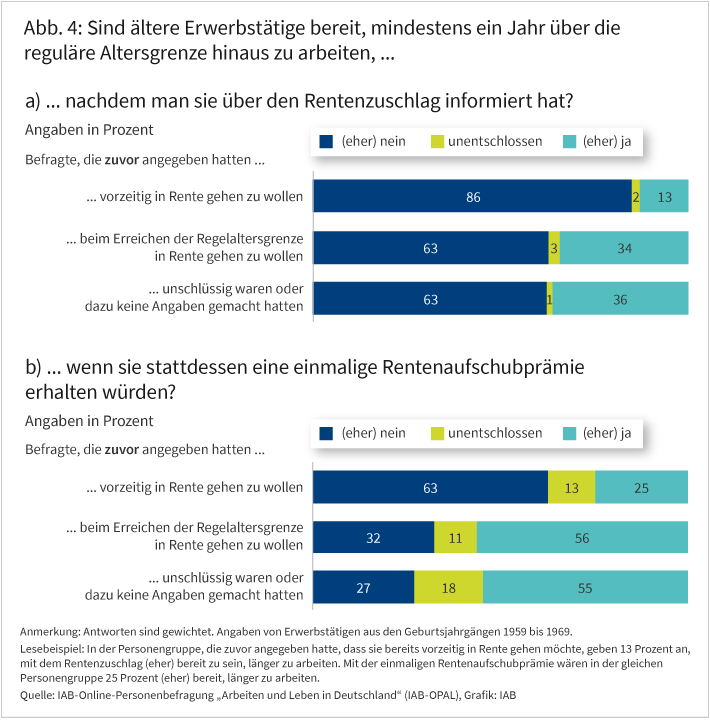

Ein bemerkenswertes Ergebnis der Befragung ist, dass einem Teil der Befragten nicht bekannt zu sein scheint, dass sie bereits heute einen Zuschlag zur Rente erhalten, wenn sie über die reguläre Altersgrenze hinaus arbeiten. Denn die von den Befragten bekundete Bereitschaft, erst jenseits dieser Grenze in Rente zu gehen, steigt im Mittel erheblich an, wenn man sie darüber aufgeklärt hat, dass ihre spätere monatliche Rente um 6 Prozent steigt, wenn sie über das reguläre Renteneintrittsalter hinaus noch ein Jahr länger arbeiten.

Von denjenigen, die zunächst angegeben hatten, vorzeitig in den Ruhestand gehen zu wollen, ändern immerhin 13 Prozent ihre Meinung, nachdem ihnen der Rentenzuschlag beispielhaft vorgerechnet wurde: Sie können sich unter dieser Voraussetzung durchaus vorstellen, länger zu arbeiten (siehe Abbildung 4). Bei denjenigen, die „vorher“ nach eigenen Angaben zum regulären Zeitpunkt in Rente gehen wollten, halten es nach einer Veranschaulichung des Rentenzuschlags sogar 33 Prozent für (eher) wahrscheinlich, doch länger zu arbeiten. In der Gruppe der Unentschlossenen sind es 34 Prozent.

Mit einer Rentenaufschubprämie wären viele ältere Erwerbstätige eher bereit, länger zu arbeiten, als mit dem Rentenzuschlag

In der Bewertung von Rentenzuschlag und Rentenaufschubprämie gibt es keine strukturellen Unterschiede zwischen Männern und Frauen. Auch das Vorhandensein einer privaten Altersvorsorge oder die Höhe des Haushaltseinkommens macht ebenso wenig einen Unterschied wie die Höhe der zu erwartenden Rente. Der schulische Bildungsabschluss und das Anforderungsniveau der ausgeübten Tätigkeit haben ebenfalls keinen Einfluss darauf, wie die Rentenaufschubprämie gegenüber dem Rentenzuschlag bewertet wird.

Diese Ergebnisse sind insofern bemerkenswert, als auch Gruppen mit einer potenziell deutlich höheren Lebenserwartung (etwa Frauen im Vergleich zu Männern oder Akademiker*innen im Vergleich zu Ungelernten) die Rentenaufschubprämie dem Rentenzuschlag tendenziell vorziehen – auch wenn letzterer, über die gesamte Rentenlaufzeit hinweg betrachtet, für diese Gruppen vielfach mit einem höheren finanziellen Vorteil einhergehen dürfte.

Fazit

Ein großer Teil der geburtenstarken Jahrgänge erwägt aktuell, noch vor dem regulären Renteneintrittsalter in den Ruhestand zu gehen. Viele wünschen sich mehr Zeit für sich und können es sich nach eigener Einschätzung auch leisten, früher in Rente zu gehen.

Den Bedingungen, zu denen gearbeitet wird, kommt somit eine gesteigerte Bedeutung zu. Wenn sie Beschäftigte im Betrieb halten möchten, sollten daher auch Arbeitgeber Wege finden, Arbeit für ältere Beschäftigte attraktiver zu gestalten. Finanzielle Anreize alleine scheinen hier jedenfalls nicht ausreichend. Insofern dürfte auch die geplante Aktivrente eher kein „Gamechanger“ sein, sondern allenfalls ein Baustein unter mehreren, um längeres Arbeiten attraktiver zu machen.

Den Umstand, dass viele ältere Erwerbstätige über den schon heute möglichen Rentenzuschlag nicht informiert sind und teils auch deswegen auf einen späteren Renteneintritt verzichten, sollten Rentenversicherung und Arbeitgeber zum Anlass nehmen, eine aktivere Informationspolitik zu betreiben. Ältere Erwerbstätige könnten so besser informierte Entscheidungen treffen.

Viele Befragte würden bei Einführung der Rentenaufschubprämie stärker als beim bestehenden Rentenzuschlag dazu tendieren, doch noch länger zu arbeiten. Sie könnte also das Arbeitsangebot in dieser Altersgruppe signifikant erhöhen. Die Idee einer Einmalzahlung sollte daher weiterhin berücksichtigt werden – auch in der laufenden Debatte um die geplante Aktivrente.

Die hier vorgestellten Ergebnisse sind insofern mit Unsicherheit behaftet, als viele ältere Erwerbstätige noch nicht abschließend für sich selbst festgelegt haben, wann sie genau in Rente gehen möchten. Inwieweit sich die Angaben in der Befragung in tatsächliche Entscheidungen übersetzen, ist offen. Gleichwohl zeigt die Befragung deutliche Tendenzen sowohl für den geplanten Renteneintritt als auch bei der Bewertung der einzelnen rentenpolitischen Instrumente. Ob die Rentenaufschubprämie in der laufenden Legislaturperiode noch einmal politisch diskutiert werden wird, bleibt abzuwarten.

In aller Kürze

- Die Erwerbstätigen, die in den kommenden zehn Jahren das gesetzliche Renteneintrittsalter erreichen, weisen eine geringe Bereitschaft auf, länger als bis zur Regelaltersgrenze zu arbeiten. Jede*r zweite Befragte aus dieser Altersgruppe möchte bereits vor Erreichen der Regelaltersgrenze in Rente gehen. Jede*r Sechste ist sich noch unsicher.

- Der Wunsch, mehr Zeit für sich zu haben, aber auch das Empfinden, „schon genug gearbeitet zu haben“, werden häufiger als Motive für einen früheren Renteneintritt angeführt als gesundheitliche Gründe.

- Die von der Ampel-Koalition geplante, aber nicht mehr umgesetzte Rentenaufschubprämie war als Einmalzahlung für Erwerbstätige gedacht, die mindestens zwölf Monate nach der Regelaltersgrenze in den Ruhestand gehen. Mit dieser Regelung wären die Befragten im Schnitt häufiger bereit, mindestens ein Jahr länger zu arbeiten, als mit dem bereits bestehenden Rentenzuschlag.

- Zugleich scheint ein erheblicher Teil der rentennahen Jahrgänge nicht oder nur unzureichend über Existenz und Modalitäten des Rentenzuschlags informiert zu sein. Wäre dies der Fall, so könnte der Anteil derjenigen, die über das gesetzliche Renteneintrittsalter hinaus arbeiten würden, deutlich höher ausfallen.

Daten und Methoden

Die IAB-Online-Personenbefragung „Arbeiten und Leben in Deutschland“ (IAB-OPAL) ist ein hochfrequentes Online-Panel, in dem die Erwerbsbevölkerung alle drei bis vier Monate zu ihrer Lebens- und Erwerbssituation befragt wird. Zudem finden in IAB-OPAL themenbezogene Kurzbefragungen statt, für welche jeweils eine Teilstichprobe der Befragten mit zuvor festgelegten Merkmalen eingeladen wird. Weiterführende Informationen zu IAB-OPAL liefert ein Beitrag von Mustafa Coban und anderen im IAB-Forum (2024).

Für den vorliegenden Artikel wurden Daten einer Kurzbefragung aus IAB-OPAL zum Thema Renteneintritt ausgewertet. Hierfür wurden alle Befragten der Geburtsjahrgänge 1959 bis 1969 eingeladen, die in der vorherigen Hauptbefragung von IAB-OPAL angegeben hatten, sozialversicherungspflichtig beschäftigt oder selbstständig zu sein. Zudem durften diese zeitgleich nicht angegeben haben, bereits in Rente oder Altersteilzeit zu sein. Insgesamt nahmen an der Befragung 887 Personen zwischen dem 28. September und dem 27. Oktober 2024 teil. Um Aussagen über die Gesamtheit dieser Gruppe in Deutschland treffen zu können, wurden die Daten gewichtet.

Für die Bewertung des Rentenzuschlags und der Rentenaufschubprämie wurden den Befragten jeweils möglichst realitätsnahe Beispiele präsentiert: Sie wurden zunächst gefragt, welche Rentenhöhe sie beim Erreichen der Altersgrenze erwarten. Wurde hier zum Beispiel eine Brutto-Rente zwischen 1.500 und 1.800 Euro angegeben, wurde der mittlere Wert von 1.650 Euro als Basis angenommen. Den Befragten wurde vorgerechnet, dass sich mit dem Rentenzuschlag bei einem Jahr längerer Arbeit die monatliche Rente um 6 Prozent erhöht (also zum Beispiel auf 1.749 Euro statt 1.650 Euro). Für die Rentenaufschubprämie wurde auf der gleichen Basis die Höhe der einmaligen Prämie ebenfalls für ein weiteres Jahr Arbeit errechnet (zum Beispiel

1.650 Euro * 12 Monate + 8% Aufschlag für die Krankenversicherungsbeiträge ≙ 21.384 Euro).

Literatur

Coban, Mustafa; Baisch, Benjamin; Distler, Christine; Schwarz, Stefan ; Trappmann, Mark; Weik, Jonas Aljoscha; Wenzig, Claudia; Wilden, Hanna; Zins, Stefan (2024): IAB-OPAL: Mit dem neuen Online-Panel schneller zu belastbaren Befunden kommen. In: IAB-Forum, 11.11.2024.

Romeu Gordo, Laura; Gundert, Stefanie; Engstler, Heribert; Vogel, Claudia; Simonson, Julia (2022): Erwerbsarbeit im Ruhestand hat vielfältige Gründe – nicht nur finanzielle. IAB-Kurzbericht Nr. 8.

Bild: Robert Kneschke/stock.adobe.com

DOI: 10.48720/IAB.FOO.20251027.01

Weik, Jonas Aljoscha; Schwarz, Stefan (2025): Viele ältere Erwerbstätige wären bereit, länger zu arbeiten, wenn sie dafür eine einmalige Prämie erhielten, In: IAB-Forum 27. Oktober 2025, https://iab-forum.de/viele-aeltere-erwerbstaetige-waeren-bereit-laenger-zu-arbeiten-wenn-sie-dafuer-eine-einmalige-praemie-erhielten/, Abrufdatum: 10. April 2026

Diese Publikation ist unter folgender Creative-Commons-Lizenz veröffentlicht: Namensnennung – Weitergabe unter gleichen Bedingungen 4.0 International (CC BY-SA 4.0): https://creativecommons.org/licenses/by-sa/4.0/deed.de

Jonas Aljoscha Weik ist wissenschaftlicher Mitarbeiter im Forschungsbereich „Panel Arbeitsmarkt und soziale Sicherung“ am IAB.

Jonas Aljoscha Weik ist wissenschaftlicher Mitarbeiter im Forschungsbereich „Panel Arbeitsmarkt und soziale Sicherung“ am IAB. Stefan Schwarz arbeitet im IAB als wissenschaftlicher Mitarbeiter im Forschungsbereich „Panel Arbeitsmarkt und soziale Sicherung“.

Stefan Schwarz arbeitet im IAB als wissenschaftlicher Mitarbeiter im Forschungsbereich „Panel Arbeitsmarkt und soziale Sicherung“. Autoren:

- Jonas Aljoscha Weik

- Stefan Schwarz