11. Februar 2026 | Konjunktur

Die wirtschaftliche Lage der Betriebe in Deutschland ist weiterhin angespannt

Die deutsche Wirtschaft befindet sich weiterhin in einer Schwächephase – auch wenn aktuelle Prognosen etwas Hoffnung auf Besserung machen. Nach einem Rückgang um 0,5 Prozent im Jahr 2024 stieg das Bruttoinlandsprodukt (BIP) laut IAB-Prognose im vergangenen Jahr leicht um 0,2 Prozent. Für 2026 wird mit einem Wachstum von 1,1 Prozent gerechnet.

Nachdem die Konsum- und Investitionsausgaben im ersten Quartal 2025 noch verhalten waren, zogen sie im zweiten Quartal an und stützten die Konjunktur. Belastet wurde die deutsche Wirtschaft im vergangenen Jahr vor allem durch den schwachen Außenhandel, der wesentlich durch den Zollkonflikt mit den USA geprägt war. Nicht zuletzt dadurch sanken die deutschen Exporte in die USA in den ersten drei Quartalen 2025 gegenüber dem entsprechenden Vorjahreszeitraum um 8 Prozent, wie Jürgen Matthes in einem jüngst erschienenen IW-Report zeigt.

Besonders betroffen war das verarbeitende Gewerbe, das zugleich unter den Folgen der Energiekrise leidet und unter erheblichem Transformationsdruck steht. In der Folge sank dort die Beschäftigung im Jahr 2025 der aktuellen IAB-Prognose zufolge um 132.000 oder 1,68 Prozent gegenüber dem Vorjahr. Andere Branchen, vor allem im Dienstleistungssektor, konnten dagegen Beschäftigung aufbauen.

Doch wie schätzen die Betriebe selbst ihre wirtschaftliche Lage ein? Und welche Erwartungen haben sie für die nahe Zukunft? Aufschluss hierüber geben aktuelle Daten des IAB-Betriebspanels, einer jährlich durchgeführten repräsentativen Befragung von rund 15.000 Betrieben.

2025 berichteten etwas weniger Betriebe von einem positiven Geschäftsergebnis als 2024

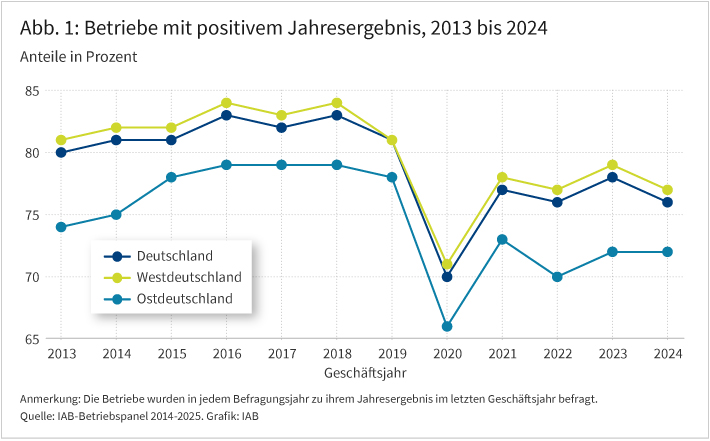

Um die Ausgangssituation der Betriebe zu verstehen, hier zunächst ein Blick auf deren Geschäftsergebnis im Vorjahr der Befragung, also im Jahr 2024: 76 Prozent der befragten Betriebe gaben an, ein positives Geschäftsergebnis erzielt zu haben – 2 Prozentpunkte weniger als 2023. In den Jahren nach dem coronabedingten Einbruch war der Anteil zunächst deutlich gestiegen, auch wenn er das Vorkrisenniveau noch nicht wieder erreicht hatte. Damals, im Jahr 2019, verzeichneten noch 83 Prozent aller Betriebe ein positives Geschäftsergebnis (siehe Abbildung 1).

Der jüngste Rückgang ist ausschließlich auf die Entwicklung in Westdeutschland zurückzuführen: Während der Anteil der entsprechenden Betriebe dort von 79 auf 77 Prozent sank, blieb er in Ostdeutschland unverändert bei 72 Prozent. Er liegt damit weiterhin deutlich niedriger als in Westdeutschland.

Während sich der Anteil der Betriebe mit positivem Geschäftsergebnis zwischen den einzelnen Größenklassen nicht nennenswert unterscheidet, sind die Unterschiede zwischen den Branchen teils erheblich. Besonders weit über dem Durchschnitt lag der Anteil mit 86 Prozent im Finanz- und Versicherungswesen, mit 84 Prozent im Gesundheits- und Sozialwesen und mit 83 Prozent im Bereich „Bergbau/Energie-/Wasserversorgung“. Er hat sich in allen drei Branchen gegenüber 2023 sogar erhöht.

Weit unterdurchschnittlich ist dagegen unter anderem der Wert im verarbeitenden Gewerbe, wo nur rund sieben von zehn Betrieben ein positives Jahresergebnis erzielten. Zudem sank hier der Anteil gegenüber 2023 recht deutlich.

Bei exportierenden Betrieben war die Ausgangslage schlechter als bei Betrieben, die nicht exportieren: Von den Betrieben, die 2024 ihren gesamten Umsatz in Deutschland erzielten, erwirtschafteten 77 Prozent einen Gewinn. Bei den exportierenden Betrieben waren es knapp unter 70 Prozent – gleichviel, ob sie einen Teil ihres Umsatzes in den USA erzielten oder nicht.

Betriebe, die in die USA exportieren, blicken deutlich pessimistischer auf das Jahr 2025

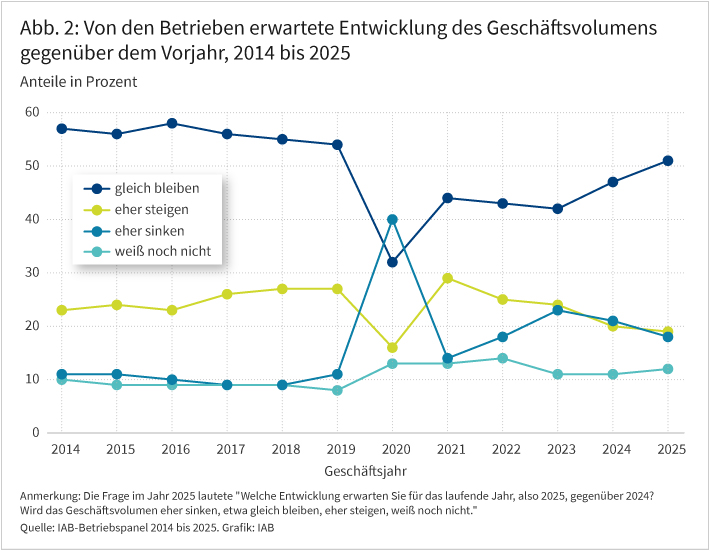

Richtet man den Blick auf die Erwartungen der Betriebe für das zum Zeitpunkt der Befragung laufende Geschäftsjahr 2025, so gingen 51 Prozent von einem gleichbleibenden, 19 Prozent von einem steigenden und 18 Prozent von einem sinkenden Geschäftsvolumen aus. 12 Prozent der Betriebe konnten die weitere Entwicklung nach eigenen Angaben nicht einschätzen.

Im Vergleich zum Vorjahr hat sich der Anteil der Betriebe, die ein gleichbleibendes Geschäftsvolumen erwarten, im Jahr 2025 um 4 Prozentpunkte erhöht. Der Anteil der Betriebe, die von einem sinkenden Volumen ausgehen, ist hingegen ebenso um 2 Prozentpunkte gefallen wie der Anteil der Betriebe, die ein steigendes Geschäftsvolumen erwarten. Unter dem Strich ist also allenfalls eine Stabilisierung auf niedrigem Niveau erkennbar.

Im längerfristigen Vergleich sind die Aussichten der Betriebe mithin nach wie vor getrübt. So lag der Anteil der Betriebe, die ein steigendes Geschäftsvolumen erwarten, in den Jahren vor der Corona-Krise auf einem deutlich höheren Niveau als heute – ebenso wie der Anteil der Betriebe, die von einem sinkenden Volumen ausgehen, in den Jahren 2014 bis 2019 merklich geringer war. 2019 erwarteten etwas über 10 Prozent ein sinkendes Geschäftsvolumen und fast 30 Prozent ein steigendes (siehe Abbildung 2).

Während sich im Ost-West-Vergleich keine nennenswerten Unterschiede in den Geschäftserwartungen für 2025 zeigen, ist auffällig, dass Großbetriebe positiver auf das laufende Geschäftsjahr schauen als kleinere Betriebe.

Dabei ist der Anteil der Großbetriebe mit negativen Geschäftserwartungen gegenüber dem Vorjahr deutlich gesunken (minus 9 Prozentpunkte). Allerdings ist der Anteil der Großbetriebe mit positiven Erwartungen ebenfalls gesunken (4 Prozentpunkte) und der Anteil der Betriebe, die die Entwicklung nicht einschätzen können, gestiegen (7 Prozentpunkte). Dies deutet auf eine heterogene Entwicklung bei den Großbetrieben hin, aber auch auf eine steigende Unsicherheit bei einem wachsenden Anteil der Betriebe.

In einzelnen Branchen blicken deutlich mehr Betriebe positiv als negativ auf die Entwicklung im Jahr 2025. Dies gilt insbesondere für das Finanz- und Versicherungswesen, den Bereich „Bergbau/Energie-/Wasserversorgung“ sowie das Gesundheits- und Sozialwesen – also Branchen, die auch im Geschäftsjahr 2024 weit überdurchschnittlich häufig ein positives Geschäftsergebnis erzielen konnten. Allerdings ist in diesen Branchen der Anteil der Betriebe mit einer positiven Einschätzung im Vergleich zum Vorjahr gesunken.

Andererseits gibt es Branchen, in denen die Betriebe häufiger pessimistische als optimistische Erwartungen hegen. Hierbei handelt es sich insbesondere um das verarbeitende Gewerbe, die Gastronomie sowie den Bereich „Verkehr und Lagerei“. Dies ist ein Hinweis auf die anhaltend schlechte wirtschaftliche Lage im verarbeitenden Gewerbe, wo der Anteil der Betriebe mit positivem Geschäftsergebnis bereits 2024 gegenüber dem Vorjahr merklich gesunken war und unter dem Durchschnitt aller Branchen lag.

Deutlich sind auch die Auswirkungen der Zollpolitik der USA. Bei Betrieben, die nur in Länder jenseits der USA exportieren, erwarten 23 Prozent ein sinkendes Geschäftsvolumen, 22 Prozent ein steigendes. Hier ergibt sich – wie auch im Durchschnitt aller Betriebe – ein relativ ausgewogenes Bild.

Von den Betrieben hingegen, die im Jahr 2024 zumindest teilweise in die USA exportierten, erwarteten 2025 38 Prozent ein sinkendes Geschäftsvolumen und lediglich 21 Prozent ein steigendes. Auch wenn nur rund 2 Prozent der Betriebe Exporte in die USA tätigt, ist dieses Ergebnis bemerkenswert, zumal es sich dabei oftmals um große Betriebe handelt.

Die Beschäftigungserwartungen für 2026 sind im Vergleich zum Vorjahr wieder etwas optimistischer geworden

Die anhaltende konjunkturelle Schwäche hinterlässt ihre Spuren auch auf dem Arbeitsmarkt. Aktuellen Angaben der Bundesagentur für Arbeit zufolge hat die sozialversicherungspflichtige Beschäftigung im Jahr 2025 zwar in den Dienstleistungsbranchen zu-, im verarbeitenden Gewerbe aber abgenommen. Zudem ist die Arbeitslosigkeit nunmehr das dritte Jahr in Folge gestiegen. Wird sich dieser Trend nach Einschätzung der Betriebe auch 2026 fortsetzen?

Den Ergebnissen des IAB-Betriebspanels 2025 zufolge erwarteten 69 Prozent der Betriebe für das kommende Jahr eine gleichbleibende, 13 Prozent eine eher steigende und 9 Prozent eine eher fallende Beschäftigung. Im Vergleich zum Vorjahr ist der Anteil der Betriebe mit positiven Beschäftigungserwartungen um 4 Prozentpunkte gestiegen, der Anteil der Betriebe mit negativen Erwartungen unverändert geblieben.

Im längerfristigen Vergleich sind die Beschäftigungserwartungen jedoch nach wie vor relativ trübe. So lag der Anteil der Betriebe mit positiven Erwartungen in den beiden Jahren vor Ausbruch der Corona-Krise (2018 und 2019) bei 18 Prozent. Zugleich ist die Unsicherheit über die künftige Entwicklung gestiegen. Konnte zuletzt jeder zehnte Betrieb die kommende Beschäftigungsentwicklung nicht vorhersagen, traf dies in den Jahren 2018 und 2019 auf nur 6 Prozent der Betriebe zu.

Vor allem in drei Branchen übersteigen die positiven Erwartungen die negativen deutlich. Hierbei handelt es sich um die Bereiche „Bergbau/Energie-/Wasserversorgung“ und „Information und Kommunikation“ sowie um das Finanz- und Versicherungswesen.

In verschiedenen anderen Branchen liegt der Anteil der Betriebe mit positiven Beschäftigungserwartungen ebenfalls über dem mit negativen Erwartungen. Dies gilt 2025 auch für das verarbeitende Gewerbe – anders als noch im Vorjahr, als mehr Betriebe in dieser Branche eine sinkende als eine steigende Beschäftigung erwarteten.

Bei exportierenden Betrieben, die 2024 keinen Umsatz in den USA erzielten, sind die Beschäftigungserwartungen für 2026 etwas positiver als im Durchschnitt aller Betriebe. Hier erwarten immerhin 18 Prozent einen Beschäftigungsanstieg gegenüber 9 Prozent, die mit einem Rückgang rechnen.

Bei den Betrieben, die einen Teil ihres Umsatzes in den USA erzielt haben, ist der Ausblick deutlich durchwachsener. Hier gehen 15 Prozent von einem Anstieg aus. Dies ist zwar mehr als bei den nicht exportierenden Betrieben, aber weniger als bei den nicht in die USA exportierenden Betrieben. Zugleich erwarten 11 Prozent dieser Betriebe einen Rückgang – also etwas mehr als bei den beiden anderen Gruppen.

Fazit

Wie die aktuellen Ergebnisse des IAB-Betriebspanels 2025 zeigen, spiegelt sich die anhaltende Wirtschaftsschwäche in Deutschland auch in den Einschätzungen der Betriebe wider. Während der Anteil der Betriebe mit positivem Vorjahresergebnis leicht gesunken ist, blieben die Geschäftserwartungen für 2025 mehr oder weniger unverändert.

Bei einem Blick auf die Branchen sticht das verarbeitende Gewerbe besonders ins Auge. Es weist nicht nur einen unterdurchschnittlichen Anteil an Betrieben mit positivem Geschäftsergebnis im Jahr 2024 auf, sondern auch vergleichsweise pessimistische Geschäftserwartungen für das Jahr 2025. Ein Grund hierfür dürfte in den infolge der US-Zollpolitik rückläufigen Exporten in die USA liegen. So beklagen insbesondere Betriebe, die einen Teil ihres Geschäftsvolumens in den USA erzielen, die negative Geschäftsentwicklung im Jahr 2025.

Die konjunkturelle Schwäche hat im vergangenen Jahr ihre Spuren auch auf dem Arbeitsmarkt hinterlassen. Vor diesem Hintergrund macht es etwas Hoffnung, dass sich die Erwartungen der Betriebe an die Beschäftigungsentwicklung im Jahr 2026 gegenüber dem Vorjahr wieder etwas verbessert haben. So ist der Anteil der Betriebe, die von einer steigenden Beschäftigung ausgehen, leicht gestiegen. Das gilt auch für das verarbeitende Gewerbe: Nach aktuellen Angaben des Statistischen Bundesamtes hat der Auftragseingang dort im November 2025 gegenüber dem Vormonat um fast 5,6 Prozent zugelegt.

Die jüngste IAB-Prognose für 2026, veröffentlicht im IAB-Kurzbericht 19/2025, geht von einem Wachstum des BIP um 1,1 Prozent aus. Als Treiber werden hier vor allem die Fiskalpakete gesehen.

Ungeachtet dessen wird es in den kommenden Jahren entscheidend darauf ankommen, die Transformation der deutschen Wirtschaft weiter voranzutreiben. So erhöhen die digitale und die ökologische Transformation den Anpassungsdruck auf die Betriebe. Zugleich verschärft das altersbedingte Ausscheiden der Babyboomer aus dem Arbeitsmarkt die bereits heute bestehenden Fachkräfteengpässe. Dies wird die wirtschaftliche Leistungsfähigkeit der Betriebe weiter einschränken. Es ist daher zentral, vorhandene Potenziale am Arbeitsmarkt besser als bislang auszuschöpfen. Ein besonderes Augenmerk sollte dabei auf die zuletzt gewachsene Zahl an Arbeitslosen gelegt werden.

In aller Kürze

- Die wirtschaftliche Lage der Betriebe in Deutschland bleibt angespannt, aber die Beschäftigungserwartungen sind positiver als noch vor einem Jahr.

- 76 Prozent der Betriebe haben 2024 ein positives Geschäftsergebnis erzielt – 2 Prozentpunkte weniger als 2023 und 7 Prozentpunkte weniger als 2019.

- Für das Geschäftsjahr 2025 erwarteten jeweils 19 Prozent ein gegenüber dem Vorjahr steigendes oder sinkendes Geschäftsvolumen. Diese Erwartungen sind im Vorjahresvergleich annähernd unverändert, aber deutlich pessimistischer als 2019.

- Für 2026 erwarteten 13 Prozent der Betriebe eine steigende und 9 Prozent eine sinkende Beschäftigung. Im Vergleich zum Vorjahr ist der Anteil der Betriebe mit positiven Beschäftigungserwartungen gestiegen, während der mit negativen Erwartungen unverändert geblieben ist.

- Bei Betrieben, die 2024 einen Teil ihres Umsatzes in den USA erzielt haben, ist die Lage deutlich schwieriger. Hier erwarteten 38 Prozent ein sinkendes Geschäftsvolumen für 2025 und 11 Prozent eine sinkende Beschäftigung im Jahr 2026.

Literatur

Gartner, Hermann; Hellwagner, Timon; Hummel, Markus; Hutter, Christian; Lochner, Benjamin; Wanger, Susanne; Weber, Enzo; Zika, Gerd(2025): IAB-Prognose 2025/2026: Fiskalpolitik stützt Konjunktur und Arbeitsmarkt. IAB-Kurzbericht Nr. 19.

Matthes, Jürgen (2025): Entwicklung der deutschen Exporte im Jahr 2025 nach Ländern. Gutachten gefördert vom Auswärtigen Amt. IW-Report Nr. 68, 23.12.2025.

Bild: Jonathan/stock.adobe.com

DOI: 10.48720/IAB.FOO.20260211.01

Leber, Ute; Oberfichtner, Michael; Schwengler, Barbara (2026): Die wirtschaftliche Lage der Betriebe in Deutschland ist weiterhin angespannt, In: IAB-Forum 11. Februar 2026, https://iab-forum.de/die-wirtschaftliche-lage-der-betriebe-in-deutschland-ist-weiterhin-angespannt/, Abrufdatum: 18. June 2026

Diese Publikation ist unter folgender Creative-Commons-Lizenz veröffentlicht: Namensnennung – Weitergabe unter gleichen Bedingungen 4.0 International (CC BY-SA 4.0): https://creativecommons.org/licenses/by-sa/4.0/deed.de

Autoren:

- Ute Leber

- Michael Oberfichtner

- Barbara Schwengler