23. Januar 2025 | Arbeitslosigkeit

Konjunktur und Transformation: die kritische Gemengelage am Arbeitsmarkt

Seit zweieinhalb Jahren steigt die Arbeitslosigkeit in Deutschland. Lag das zunächst noch an der Übernahme der ukrainischen Geflüchteten in die Grundsicherung, zeigt der Trend mittlerweile unabhängig davon klar nach oben.

Seit dem Frühjahr 2022 flachte zudem der Beschäftigungsaufbau immer weiter ab. Dies lässt sich insbesondere durch den langanhaltenden Wirtschaftsabschwung nach Beginn der Energiekrise erklären. Seit Mitte 2024 entwickelt sich die Beschäftigung aber noch schwächer, als es die Konjunktur alleine erwarten ließe. Zu dieser Einschätzung kommen die Autoren dieses Beitrags in einer aktuellen Analyse für das Online-Magazin Makronom.

Die Nachrichtenlage wird dominiert von Meldungen über den Stellenabbau großer Unternehmen. Aber wodurch kommt diese Entwicklung zustande? Ist die Schwäche rein konjunkturell? Oder gibt es auch strukturelle Ursachen? Inwieweit setzt der hohe Transformationsdruck auf die deutsche Wirtschaft dem Arbeitsmarkt zu?

Aufschlussreich ist in diesem Zusammenhang, wie die Agenturen für Arbeit die Entwicklung beurteilen. Diese werden monatlich von der Bundeagentur für Arbeit zu Arbeitsmarktthemen befragt. Auf diesen Daten basiert auch das IAB-Arbeitsmarktbarometer. Dort wird abgebildet, wie die Agenturen die Entwicklung der Arbeitslosigkeit beziehungsweise der Beschäftigung für die nächsten drei Monate in ihrem Agenturbezirk einschätzen. Demnach wird die Arbeitslosigkeit aktuell weiter zunehmen und die Beschäftigungsentwicklung bleibt stark gedämpft.

Zusätzlich werden die Agenturen gefragt, welche Einflussfaktoren die Einschätzung zur künftigen Arbeitslosigkeitsentwicklung maßgeblich beeinflusst haben. Die Antwortmöglichkeiten sind:

- Transformation (Dekarbonisierung, Digitalisierung etc.)

- allgemeine konjunkturelle Entwicklung

- demografische Entwicklung

- Auswirkungen der Fluchtmigration

- spezielle regionale Besonderheiten (z.B. Strukturprobleme, Betriebsverlagerungen etc.)

- Sonstige [mit Freitextfeld].

In der aktuellen wirtschaftlichen Situation stellt sich insbesondere die Frage, wie sich die Antworten zu konjunkturellen (Punkt 2) und strukturellen Ursachen entwickelt haben. Zu letzteren zählt offensichtlich der Punkt Transformation (Punkt 1). Aber auch regionale Besonderheiten (Punkt 5) dürften angesichts der genannten Beispiele (Strukturprobleme, Betriebsverlagerungen) oft strukturelle Ursachen jenseits der allgemeinen Konjunkturentwicklung widerspiegeln.

Für die hier präsentierte Analyse wurden auch die in der letzten Option (Punkt 6) genannten Freitexte ausgewertet und gegebenenfalls den Kategorien 1, 2 und 5 zugeordnet (siehe Infokasten „Umgang mit Freitexten und Mehrfachnennungen“). Die Punkte 3 und 4 werden für den Zweck der vorliegenden Analyse nicht weiter betrachtet.

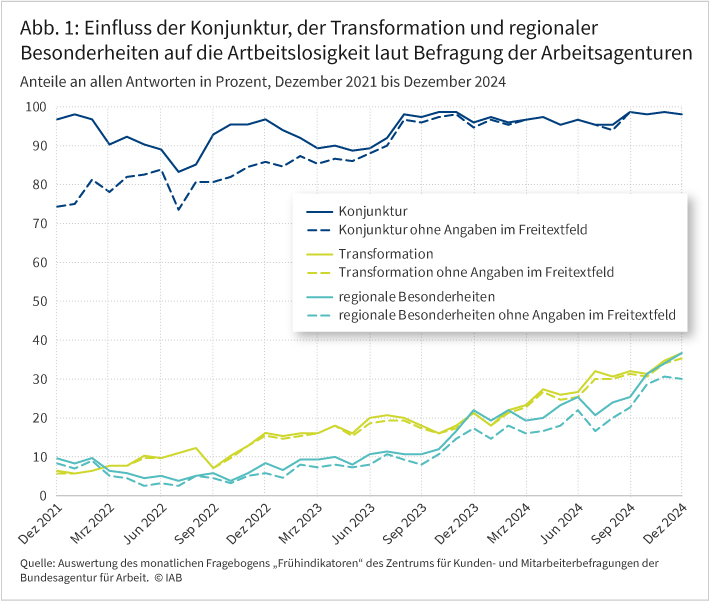

Wenig überraschend bewerten die meisten Agenturen die allgemeine konjunkturelle Entwicklung als wichtigen Einflussfaktor. Der Anteil der Agenturen, die die Konjunktur als maßgeblichen Einflussfaktor angeben (ohne Hinzurechnung der Freitexte), stieg von 74,4 Prozent im Dezember 2021 auf 98,0 Prozent im Dezember 2024 (siehe Abbildung 1). Dies ist insofern plausibel, als die Konjunkturflaute seit nun schon zwei Jahren anhält und somit immer tiefere Spuren auf dem Arbeitsmarkt hinterlässt. Rechnet man konjunkturrelevante Nennungen bei den Freitexten hinzu, so schwankt der Anteil während des gesamten Zeitraums zwischen 83,2 Prozent und 98,7 Prozent.

Gerade in der ersten Hälfte des Beobachtungszeitraums schlagen sich hier unter anderem die Covid-19-Pandemie und die Energiekrise nieder. Auffällig ist jedoch die starke Zunahme bei den Optionen „Transformation“ und „regionale Besonderheiten“. Beide bewegten sich zu Beginn der Zeitreihe im einstelligen Prozentbereich und stiegen bis Ende 2024 auf jeweils über ein Drittel. Der Anstieg in diesen beiden Kategorien setzte im Herbst 2022 ein und beschleunigte sich seit dem Herbst 2023 deutlich.

Aus den Ergebnissen lässt sich ableiten: Die Verschlechterung am Arbeitsmarkt ist einer Gemengelage aus konjunktureller Schwäche und strukturellen Problemen geschuldet. Aktuell werden die strukturellen Ursachen, zu denen Transformationsprobleme und regionale Besonderheiten zählen, immer gewichtiger.

Die Beschäftigung in kleineren Betrieben sinkt, während sie in den größeren steigt

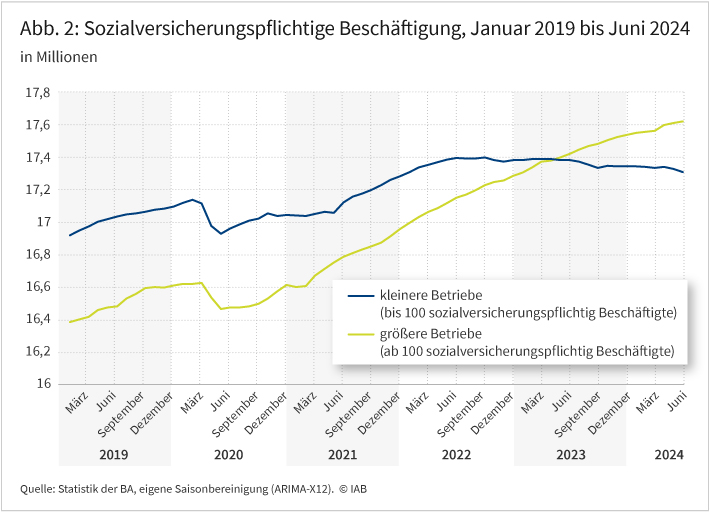

Ein zweiter Befund ist bemerkenswert: Auch wenn die Nachrichtenlage von Meldungen über den Stellenabbau in großen Unternehmen dominiert wird, bestimmt das bisher nicht das Geschehen am Arbeitsmarkt. Die Beschäftigung in den kleineren Betrieben sinkt bereits seit Herbst 2022. Sie liegt mittlerweile um 0,5 Prozent unter dem Ausgangswert. Im verarbeitenden Gewerbe sind es sogar 3,7 Prozent. Die Beschäftigung in den großen Betrieben ist dagegen bis zum aktuellen Datenrand Mitte 2024 sogar gewachsen (siehe Abbildung 2).

Bei den offenen Stellen zeigt sich laut IAB-Stellenerhebung das gleiche Bild: Im dritten Quartal 2024 ist die Zahl der offenen Stellen im Vorjahresvergleich in Betrieben mit weniger als 250 Beschäftigten um 491.000 gefallen, bei größeren Betrieben dagegen um 45.000 gestiegen (lesen Sie dazu auch einen aktuellen Beitrag von Nicole Gürtzgen und anderen im IAB-Forum). Da offene Stellen ein Vorlaufindikator für Beschäftigung sind, dürfte sich die oben gezeigte Zweiteilung der Entwicklung also fortsetzen.

Betriebsgrößen sind zwar nicht in jedem Fall trennscharf für Unternehmensgrößen – Konzerne können beispielsweise kleinere Standorte haben. Die Zweiteilung der Entwicklung bestätigt sich aber auch, wenn man die gesamte sozialversicherungspflichtige Beschäftigung laut BA-Statistik mit der im DATEV-Mittelstandsindex ausgewiesenen Beschäftigung vergleicht.

Fazit

Der Arbeitsmarkt gerät mehr und mehr unter Druck. Neben der allgemeinen hartnäckigen Konjunkturschwäche nimmt seit einiger Zeit die Bedeutung struktureller Ursachen stark zu. Besonders betroffen ist hiervon die Industrie, die sich in einer tiefgreifenden Transformation befindet.

Die Mischung aus konjunkturellen und strukturellen Faktoren macht adäquate arbeitsmarktpolitische Weichenstellungen besonders schwierig. So droht längere Kurzarbeit in Transformationskrisen, die Anpassung der betroffenen Betriebe an den strukturellen Wandel zu verzögern. Zugleich handelt es sich bei der Kurzarbeit aber um ein wichtiges Instrument der Beschäftigungssicherung in Rezessionsphasen. Zudem kann auch und gerade innerbetriebliche Weiterentwicklung für die Transformation zentral sein, anstatt Personal mit nicht mehr benötigten Qualifikationen zu ersetzen. Zur Weiterentwicklung dieses Instruments könnten dementsprechend längere Bezugsdauern beim Kurzarbeitergeld daran geknüpft werden, dass die betroffenen Beschäftigten weiterqualifiziert werden. Diesen Vorschlag und Möglichkeiten, die Bedingungen dafür praktikabel auszugestalten, hat Enzo Weber in einem Beitrag von 2020 im IAB-Forum beschrieben.

Dass sich der Beschäftigungsabbau schwerpunktmäßig in den kleineren Betrieben vollzieht, liegt auch an einer sinkenden Zahl von Betrieben. Dies hat aber keineswegs damit zu tun, dass es besonders viele Betriebsaufgaben gäbe. Vielmehr lag die Zahl der Neugründungen in der Industrie noch nie so niedrig wie heute, wie Monika Schnitzer und Enzo Weber jüngst in einem Gastbeitrag für das Nachrichtenmagazin „Der Spiegel“ betont haben. Es kommt also, vereinfacht gesagt, zu wenig Neues nach.

Die strukturellen Ursachen der negativen Arbeitsmarktentwicklung und die Schwäche bei kleineren Betrieben deuten demnach darauf hin, dass der Schlüssel zu einem Aufschwung in einer Erneuerung der Wirtschaft liegt – über Investitionen, Innovationen, Gründungen und die Skalierung neuer Geschäftsmodelle. Eine solche investitionsorientierte Wirtschaftspolitik eignet sich in der aktuellen Gemengelage besonders gut, setzt sie doch sowohl konjunkturelle als auch dringend benötigte transformatorische Impulse.

Umgang mit Freitexten und Mehrfachnennungen

Die Anzahl der Agenturen, die das Freitextfeld ausgefüllt haben, schwankt im Zeitverlauf stark, nämlich zwischen 13 und 107. Auch wird nicht selten mehr als nur ein Schlagwort genannt. Bei der Auswertung der Freitexte gehen wir insofern konservativ vor, als wir nur die Schlagworte berücksichtigen, die vergleichsweise klar einer der drei Kategorien (Nr. 1, 2, 5) zugeordnet werden können. Insgesamt haben wir circa 90 Schlagworte zugeordnet.

Nennungen im Zusammenhang mit der Covid-19-Pandemie, der Energiekrise oder dem Inflations- und Zinsumfeld beispielsweise haben wir der Kategorie „Konjunktur“ zugeschlagen. Sie stellen externe Faktoren dar, die „über Deutschland hereingebrochen“ sind. Schlagworte wie Strukturwandel, Produktionsverlagerung, schlechte Standortfaktoren oder staatliche Rahmenbedingungen sowie hohe Abgaben oder Bürokratie haben wir der Kategorie „Transformation“ zugeordnet. Und Freitexte, die sich auf Insolvenzen, Betriebsschließungen oder anzeigepflichtige Massenentlassungen vor Ort sowie lokale Katastrophen wie das Ahrtal-Hochwasser beziehen, haben wir in die Kategorie „regionale Besonderheiten“ eingruppiert.

Wir gehen folgendermaßen mit Mehrfachnennungen um: Sowohl zwischen den Antwortmöglichkeiten (Punkt 1 bis Punkt 5) als auch innerhalb der Freitexte bei Punkt 6 sind jeweils Mehrfachnennungen möglich. Für unsere Auswertung kommt es dabei lediglich darauf an, ob (und nicht wie häufig) eine Agentur eine Markierung bei einer der drei Kategorien (Konjunktur, Transformation, regionale Besonderheiten) vorgenommen hat, unabhängig davon, ob diese Markierung als Kreuz bei der entsprechenden Antwortmöglichkeit oder als Freitext-Nennung erfolgte. Hat eine Agentur mehrere Schlagworte einer Kategorie genannt, zählt dies für diese eine Kategorie also nur als eine Nennung. Dennoch sind in der Summe über alle drei Kategorien Werte über 100 Prozent möglich.

In aller Kürze

- Der Arbeitsmarkt gerät angesichts der wirtschaftlichen Entwicklung zunehmend unter Druck.

- Die Ergebnisse einer Befragung geben Aufschluss darüber, welche Gründe aus Sicht der Arbeitsagenturen für die steigende Arbeitslosigkeit maßgeblich sind.

- Demnach spielt die Konjunktur zwar derzeit die wichtigste Rolle, aber strukturelle Gründe wie die Transformation haben seit zwei Jahren deutlich an Bedeutung gewonnen.

- Die Beschäftigung in kleineren Betrieben sinkt bereits seit Mitte 2022, während sie in größeren Betrieben bis zuletzt gewachsen ist.

- Wirtschafts- und arbeitsmarktpolitisch kommt es in der Gemengelage von Wirtschaftsschwäche und Strukturkrise auf Instrumente an, die konjunkturell wie transformatorisch wirken.

Literatur

Gürtzgen, Nicole; Kubis, Alexander; Popp, Martin (2024): IAB-Monitor Arbeitskräftebedarf 3/2024: Der anhaltende Rückgang bei der Zahl der offenen Stellen setzt sich fort. In: IAB-Forum, 19.12.2024.

Hutter, Christian; Weber, Enzo (2024): Was ist mit dem deutschen Arbeitsmarkt los? In: Makronom, 3.12.2024.

Schnitzer, Monika; Weber, Enzo (2024): Wie Deutschland aus der Krise kommt. In: Der Spiegel, 51/2024, S. 73.

Weber, Enzo (2020): Kurzarbeit in der Corona-Krise: Längere Bezugsdauer bei Qualifizierung der Beschäftigten. In: IAB-Forum, 6.7.2020.

Bild: michelsass/stock.adobe.com;

DOI: 10.48720/IAB.FOO.20250123.01

Hutter, Christian; Weber, Enzo (2025): Konjunktur und Transformation: die kritische Gemengelage am Arbeitsmarkt, In: IAB-Forum 23. Januar 2025, https://iab-forum.de/konjunktur-und-transformation-die-kritische-gemengelage-am-arbeitsmarkt/, Abrufdatum: 21. June 2026

Diese Publikation ist unter folgender Creative-Commons-Lizenz veröffentlicht: Namensnennung – Weitergabe unter gleichen Bedingungen 4.0 International (CC BY-SA 4.0): https://creativecommons.org/licenses/by-sa/4.0/deed.de

Autoren:

- Christian Hutter

- Enzo Weber