10. September 2024 | Arbeitsmarktpolitik

Trotz Krisen versichern sich Selbstständige weiterhin kaum gegen Arbeitslosigkeit

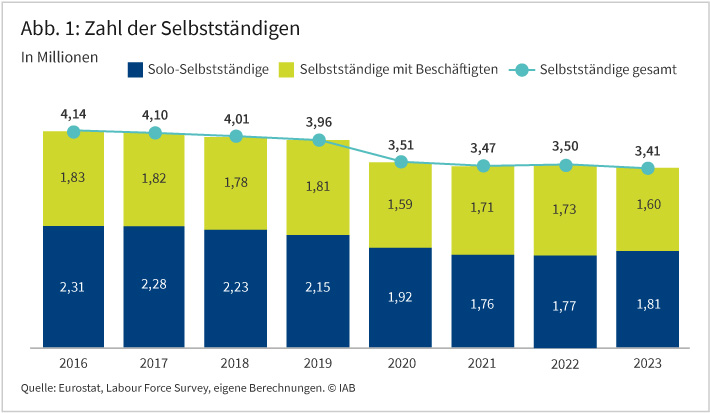

Im Jahr 2016 waren etwa 4,1 Millionen Personen selbstständig tätig. Davon waren 56 Prozent sogenannte Solo-Selbstständige, die keine Mitarbeitenden beschäftigten. Abbildung 1 zeigt, dass die Zahl der Selbstständigen insbesondere 2020 infolge der Covid-19-Pandemie erkennbar zurückging und sich auch nach der Pandemie nicht wieder erholt hat. So ist die Zahl der Selbstständigen mit Beschäftigten zwischen 2016 und 2023 von 1,83 Millionen auf 1,6 Millionen oder um etwa 13 Prozent gesunken. Noch stärker spürten die Solo-Selbstständigen die Pandemie: Ihre Zahl sank im gleichen Zeitraum sogar von 2,31 Millionen auf 1,81 Millionen oder um beinahe 22 Prozent.

Während der Pandemie hat sich zudem gezeigt, dass vor allem Solo-Selbstständige unzureichend oder gar nicht gegen Arbeitslosigkeit abgesichert sind. Dies kann vielfältige Risiken bergen.

Selbstständige, die plötzlich ohne Einkommen dastehen, haben oft keine finanzielle Sicherheit, um ihre Grundbedürfnisse wie Miete, Lebensmittel und medizinische Versorgung zu decken. Dies kann zu erheblichem Stress und gesundheitlicher Belastung führen. Wenn sie im Fall einer unerwarteten Arbeitslosigkeit auf staatliche Unterstützung angewiesen sind, stellt dies außerdem eine zusätzliche Belastung für die öffentlichen Finanzen dar. Schließlich kann es langfristig erhebliche Auswirkungen auf die Dynamik und die wirtschaftliche Wettbewerbsfähigkeit einer Volkswirtschaft haben, wenn Selbstständige aufgrund fehlender Absicherung zögern, Risiken einzugehen, und dadurch das Ausmaß an Innovationen sinkt.

In Deutschland ist derzeit eine freiwillige Versicherung gegen Arbeitslosigkeit für einen begrenzten Personenkreis möglich (mehr dazu entnehmen Sie dem Infokasten „Die Arbeitslosenversicherung für Selbstständige“). Sie wurde in der Vergangenheit aber nur von wenigen Personen in Anspruch genommen, wie beispielsweise eine Studie von Felix Granzow, Elke Jahn und Michael Oberfichtner aus dem Jahr 2022 zeigt.

Vor diesem Hintergrund ist es nicht verwunderlich, dass von vielen Seiten ein erheblicher Reformbedarf angemeldet wird. Bereits der Koalitionsvertrag zwischen SPD, Bündnis 90/Die Grünen und der FDP aus dem Jahr 2021 mahnt Reformen an und schlägt einen erleichterten Zugang zur freiwilligen Arbeitslosenversicherung vor. Auch der Rat der Arbeitswelt mahnt in seinem Bericht aus dem Jahr 2021 grundsätzliche Reformen der freiwilligen Arbeitslosenversicherung an.

Die folgenden Ausführungen geben Aufschluss darüber, wie viele Personen in den letzten Jahren von der Möglichkeit, sich freiwillig gegen Arbeitslosigkeit zu versichern, Gebrauch gemacht haben und ob sich hier vor dem Hintergrund der jüngsten Krisen Änderungen ergeben haben. Anschließend werden mögliche Reformoptionen aufgezeigt.

Die Versicherungszahlen sind trotz stabiler Gründungszahlen rückläufig

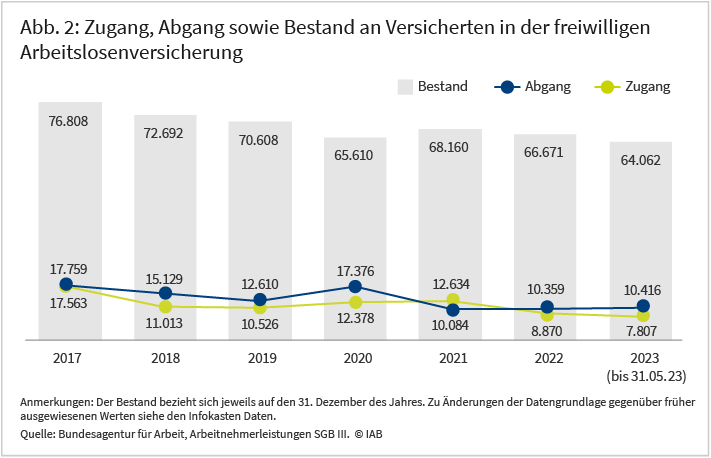

Seit 2017 ist die Zahl der freiwillig versicherten Selbstständigen stark zurückgegangen (siehe Abbildung 2). Während im Jahr 2017 noch rund 77.000 Personen in der freiwilligen Arbeitslosenversicherung versichert waren, betrug die Zahl der Versicherten im Jahr 2023 nur noch 64.000.

Hinter dieser Entwicklung verbirgt sich vor allem ein drastischer Rückgang der Zugänge in die Versicherung. Diese haben sich von rund 18.000 im Jahr 2017 auf etwa 10.000 im Jahr 2019 fast halbiert. Während der Pandemie verließen im Jahr 2020 zudem mehr als 17.000 Selbstständige die freiwillige Arbeitslosenversicherung, wohl auch bedingt durch die Corona-Krise. Seit dem Jahr 2021 waren es jährlich rund 10.000.

Die Corona-Krise hat die Absicherung von Selbstständigen stärker in den Fokus gerückt. So ist in den Jahren 2020 und 2021 die Zahl der Zugänge in die Versicherung kurzzeitig sogar gestiegen.

In den folgenden Jahren nahmen die Geschäftsrisiken für Gründerinnen und Gründer weiter zu, nicht zuletzt durch den insbesondere bei den Energiepreisen sehr massiven Inflationsschub infolge des russischen Angriffskriegs gegen die Ukraine. Trotzdem sank die Zahl der Zugänge in die Versicherung im Jahr 2022 nochmals auf nur noch 8.900 und im Jahr 2023 schließlich auf rund 7.800.

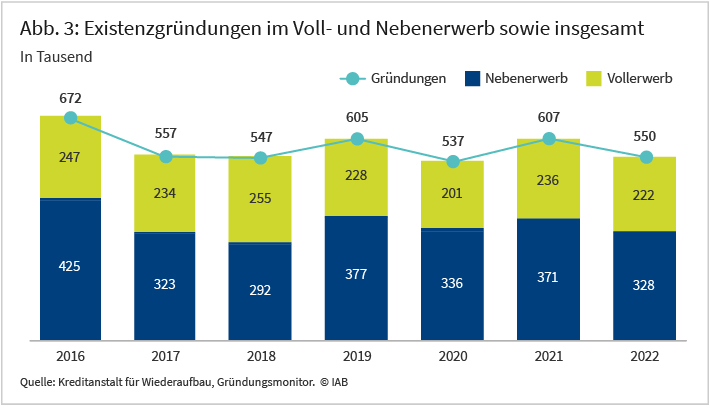

Ein Nachlassen der Gründungsaktivität kann die sinkende Versicherungsneigung nicht erklären. Der Gründungsmonitor der Kreditanstalt für Wiederaufbau zeigt, dass die Gründungsaktivität nach der Pandemie nicht systematisch niedriger war als unmittelbar davor (siehe Abbildung 3).

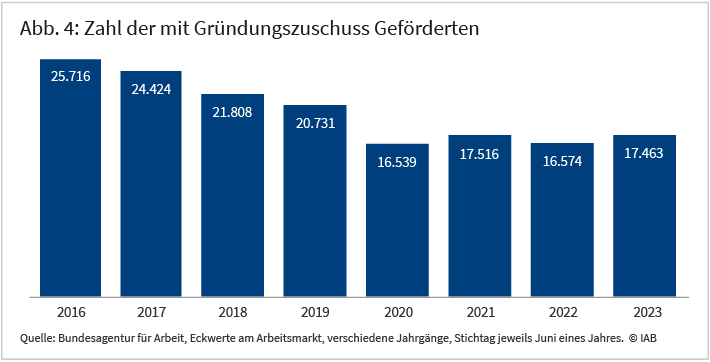

Seit 2020 ist auch die Zahl der Gründerinnen und Gründer, die von der Bundesagentur für Arbeit mit dem Gründungszuschuss gefördert werden, stabil geblieben (siehe Abbildung 4). Dies ist für einen Vergleich mit der Zahl der Zugänge in die freiwillige Arbeitslosenversicherung insofern relevant, weil diese Selbstständigen zum einen die versicherungsrechtlichen Voraussetzungen erfüllen und zum anderen die höchste Wahrscheinlichkeit haben, sich freiwillig gegen Arbeitslosigkeit zu versichern. Das haben Katalin Evers, Michael Schleinkofer und Frank Wießner in einer Studie aus dem Jahr 2013 gezeigt. Demnach können auch die mit dem Gründungszuschuss geförderten Existenzgründungen den Rückgang der Versicherungsneigung nicht erklären.

Fazit

Auch die Krisen der letzten Jahre haben nicht nachhaltig dazu geführt, dass sich Selbstständige häufiger für die Arbeitslosenversicherung entscheiden. Zwar kam es in den Corona-Jahren 2020 und 2021 zu einem vorübergehenden Anstieg der Zugänge. Ab dem Jahr 2022 sank die Zahl der Zugänge in die Versicherung jedoch erneut und fiel sogar unter das Niveau von 2019. Will man mehr neue Selbstständige in die Versicherung bringen, stellt sich daher weiterhin die Frage, wie das gelingen kann. Hier bieten sich grundsätzlich zwei Möglichkeiten an: erleichterte Zugangsbedingungen und eine Erhöhung der Nutzungsrate bei Personen, die die Voraussetzungen für eine Mitgliedschaft bereits erfüllen.

Eine IAB-Studie aus dem Jahr 2022 von Felix Granzow, Elke Jahn und Michael Oberfichtner zeigt, dass die Auswirkungen niedrigerer Zugangsvoraussetzungen überschaubar sind, solange Vorversicherungszeiten Voraussetzung bleiben. Daher konzentrieren sich die weiteren Ausführungen auf Möglichkeiten, um den Anteil der Gründerinnen und Gründer, die sich für die Versicherung entscheiden, zu erhöhen. Hier lohnt sich auch ein Blick nach Österreich, wo sich Selbstständige ähnlich wie in Deutschland freiwillig gegen Arbeitslosigkeit versichern können.

Elke Jahn und Michel Oberfichtner haben im Jahr 2020 auf Basis von Befragungsdaten gezeigt, dass die Frist zum Abschluss der Versicherung für viele Gründerinnen und Gründer zu kurz ist. Viele hätten sich gerne versichert, hatten aber in der Gründungsphase nicht die Zeit, sich mit der Versicherung auseinanderzusetzen, und verpassten die dreimonatige Frist.

Ein unregulierter Beitritt zur Versicherung auch viele Jahre nach der Gründung hätte andererseits zur Folge, dass sich manche Gründer erst dann versichern könnten, wenn die Ertragslage schlecht ist. Dann käme es zu einer negativen Selektion. Eher erscheint daher eine Verlängerung der Frist zum Abschluss der Versicherung, beispielsweise auf sechs Monate wie in Österreich, überlegenswert. Zusätzlich werden dort Gründerinnen und Gründer aktiv auf die Möglichkeit der Versicherung hingewiesen.

Um die Nutzungsrate zu erhöhen, käme außerdem ein am Äquivalenzprinzip orientiertes Wahlmodell – wiederum ähnlich wie in Österreich – in Frage. Das dortige Modell sieht eine Staffelung der Beiträge und der Höhe des Anspruchs auf Arbeitslosengeld in drei Stufen vor. Bei der geringsten Absicherungshöhe ist der Beitrag zusätzlich reduziert, was die Erschwinglichkeit dieser Basisabsicherung fördert. Bei einem solchen Wahlmodell könnten auch Nebenerwerbsgründer das Einkommensrisiko aus der selbstständigen Tätigkeit absichern.

Zu Beginn einer Gründung verfügen viele Gründerinnen und Gründern nur über extrem knappe Ressourcen. Damit sie sich dennoch innerhalb der Frist versichern können, kämen als Gründungsförderung auch gestaffelte Beiträge in den ersten Jahren nach der Gründung in Betracht. In den Folgejahren würden die Ermäßigungen schrittweise entfallen und die Beiträge entsprechend bis zur regulären Höhe ansteigen. Eine solche weitgehende Beitragsermäßigung wäre als Gründungsförderung jedoch aus dem allgemeinen Bundeshaushalt zu finanzieren und nicht aus Beitragsmitteln.

Die Arbeitslosenversicherung für Selbstständige

Nicht alle Gründerinnen und Gründer können die Arbeitslosenversicherung für Selbstständige abschließen. Sowohl bei der Art der Selbstständigkeit als auch bei den Tätigkeiten davor gibt es Bedingungen.

Zuerst gilt: Die Versicherung richtet sich an hauptberufliche Selbstständige. Das bedeutet zum einen, dass die Selbstständigkeit mehr als 15 Stunden pro Woche umfassen muss. Gleichzeitig existiert eine Form von Nachrangigkeit: Eine Versicherung ist nur möglich, wenn nicht schon eine Versicherungspflicht besteht, etwa durch eine versicherungspflichtige Beschäftigung. Auch Selbstständige, die außerdem eine versicherungsfreie Tätigkeit ausüben, können sich nicht versichern. Das betrifft beispielsweise Beamte. Eine Ausnahme besteht für Mini-Jobs, sodass sich Selbstständige, die auch einen Mini-Job haben, versichern können.

Daneben gibt es Voraussetzungen zur Tätigkeit vor der Gründung: Notwendig ist entweder, dass in den 30 Monaten vor Aufnahme der Selbstständigkeit (Rahmenfrist) für mindestens zwölf Monate ein Versicherungspflichtverhältnis bestand (Vorversicherungszeit). Alternativ kann die Versicherung auch genutzt werden, wenn vor der Gründung Anspruch auf Arbeitslosengeld oder eine andere Entgeltersatzleistung aus dem Rechtskreis des SGB III existierte.

Für die Vorversicherungszeit relevant sind insbesondere Zeiten in versicherungspflichtiger Beschäftigung, Ausbildung sowie Wehr- und Zivildienst. Nicht versicherungspflichtig sind hingegen Beamte, Mini-Jobber und – in den meisten Fällen – beschäftigte Studierende. Zudem gibt es verschiedene Gruppen, die versichert sein können, aber nicht müssen. Das gilt unter anderem für Selbstständige, die als versichert gelten, wenn sie die Arbeitslosenversicherung abgeschlossen haben. Haben sie das nicht getan, gilt die Zeit der Selbstständigkeit nicht als versichert und damit auch nicht als Vorversicherungszeit.

Die zweite Zugangsmöglichkeit ist ein Anspruch auf Arbeitslosengeld: Wer unmittelbar vor der Gründung arbeitslos ist und Arbeitslosengeld bezieht, kann sich ebenfalls freiwillig versichern. Dies ist allerdings nur eine andere Form der Forderung nach Vorversicherungszeiten: Um einen Anspruch auf Arbeitslosengeld zu haben, müssen ebenfalls Vorversicherungszeiten erfüllt werden. Damit gilt in Summe: Wer sich versichern will, muss es vorher schon gewesen sein.

Schließlich können Selbstständige sich nicht erneut versichern, wenn sie ihre selbstständige Tätigkeit bereits zweimal unterbrochen und in dieser Zeit Arbeitslosengeld bezogen haben.

Daten

Die in diesem Beitrag genannten Zahlen weichen von den Zahlen ab, die bisher veröffentlicht wurden. Die bisher verwendeten Werte berücksichtigten keine zeitverzögerte Datenerfassungen: Wenn der Monat des Versicherungsbeginns von dem Monat der Datenerfassung abwich, kam es zur Untererfassung. Solche in der Praxis häufig vorkommende Fälle wurden auch nachträglich nicht korrigiert. In den aktuellen Daten sind diese Fälle nun enthalten. Zusätzlich werden Versicherungen, die storniert wurden, bei den Zahlen berücksichtigt.

Danksagung

Wir danken dem Fachbereich Arbeitnehmerleistungen SGB III der Zentrale der Bundesagentur für Arbeit für die Bereitstellung aktueller Informationen zur Zahl Selbstständiger in der Arbeitslosenversicherung.

In aller Kürze

- Selbstständige können sich in Deutschland unter bestimmten Voraussetzungen gegen Arbeitslosigkeit versichern. In früheren Jahren haben jedoch nur relativ wenige Selbstständige diese Möglichkeit genutzt.

- Auch die gestiegene Unsicherheit und die gehäuften Krisen der letzten Jahre haben nicht nachhaltig dazu geführt, dass sich mehr Selbstständige für diese Absicherung entscheiden.

- Mögliche Reformoptionen, um die Nutzung der Versicherung zu erhöhen und so die Absicherung von Selbstständigen zu verbessern, sind eine Verlängerung der Abschlussfrist und eine stärkere Orientierung am Äquivalenzprinzip mit Wahlmöglichkeiten bei der Beitragshöhe.

- Darüber hinaus ist auch eine befristete weitergehende Ermäßigung der Beiträge für Gründerinnen und Gründer denkbar, die als Maßnahme der Gründungsförderung jedoch aus dem allgemeinen Bundeshaushalt finanziert werden sollte.

Literatur

Die Arbeitslosenversicherung für Selbstständige

Nicht alle Gründerinnen und Gründer können die Arbeitslosenversicherung für Selbstständige abschließen. Sowohl bei der Art der Selbstständigkeit als auch bei den Tätigkeiten davor gibt es Bedingungen.

Zuerst gilt: Die Versicherung richtet sich an hauptberufliche Selbstständige. Das bedeutet zum einen, dass die Selbstständigkeit mehr als 15 Stunden pro Woche umfassen muss. Gleichzeitig existiert eine Form von Nachrangigkeit: Eine Versicherung ist nur möglich, wenn nicht schon eine Versicherungspflicht besteht, etwa durch eine versicherungspflichtige Beschäftigung. Auch Selbstständige, die außerdem eine versicherungsfreie Tätigkeit ausüben, können sich nicht versichern. Das betrifft beispielsweise Beamte. Eine Ausnahme besteht für Mini-Jobs, sodass sich Selbstständige, die auch einen Mini-Job haben, versichern können.

Daneben gibt es Voraussetzungen zur Tätigkeit vor der Gründung: Notwendig ist entweder, dass in den 30 Monaten vor Aufnahme der Selbstständigkeit (Rahmenfrist) für mindestens zwölf Monate ein Versicherungspflichtverhältnis bestand (Vorversicherungszeit). Alternativ kann die Versicherung auch genutzt werden, wenn vor der Gründung Anspruch auf Arbeitslosengeld oder eine andere Entgeltersatzleistung aus dem Rechtskreis des SGB III existierte.

Für die Vorversicherungszeit relevant sind insbesondere Zeiten in versicherungspflichtiger Beschäftigung, Ausbildung sowie Wehr- und Zivildienst. Nicht versicherungspflichtig sind hingegen Beamte, Mini-Jobber und – in den meisten Fällen – beschäftigte Studierende. Zudem gibt es verschiedene Gruppen, die versichert sein können, aber nicht müssen. Das gilt unter anderem für Selbstständige, die als versichert gelten, wenn sie die Arbeitslosenversicherung abgeschlossen haben. Haben sie das nicht getan, gilt die Zeit der Selbstständigkeit nicht als versichert und damit auch nicht als Vorversicherungszeit.

Die zweite Zugangsmöglichkeit ist ein Anspruch auf Arbeitslosengeld: Wer unmittelbar vor der Gründung arbeitslos ist und Arbeitslosengeld bezieht, kann sich ebenfalls freiwillig versichern. Dies ist allerdings nur eine andere Form der Forderung nach Vorversicherungszeiten: Um einen Anspruch auf Arbeitslosengeld zu haben, müssen ebenfalls Vorversicherungszeiten erfüllt werden. Damit gilt in Summe: Wer sich versichern will, muss es vorher schon gewesen sein.

Schließlich können Selbstständige sich nicht erneut versichern, wenn sie ihre selbstständige Tätigkeit bereits zweimal unterbrochen und in dieser Zeit Arbeitslosengeld bezogen haben.

Daten

Die in diesem Beitrag genannten Zahlen weichen von den Zahlen ab, die bisher veröffentlicht wurden. Die bisher verwendeten Werte berücksichtigten keine zeitverzögerte Datenerfassungen: Wenn der Monat des Versicherungsbeginns von dem Monat der Datenerfassung abwich, kam es zur Untererfassung. Solche in der Praxis häufig vorkommende Fälle wurden auch nachträglich nicht korrigiert. In den aktuellen Daten sind diese Fälle nun enthalten. Zusätzlich werden Versicherungen, die storniert wurden, bei den Zahlen berücksichtigt.

Danksagung

Wir danken dem Fachbereich Arbeitnehmerleistungen SGB III der Zentrale der Bundesagentur für Arbeit für die Bereitstellung aktueller Informationen zur Zahl Selbstständiger in der Arbeitslosenversicherung.

In aller Kürze

- Selbstständige können sich in Deutschland unter bestimmten Voraussetzungen gegen Arbeitslosigkeit versichern. In früheren Jahren haben jedoch nur relativ wenige Selbstständige diese Möglichkeit genutzt.

- Auch die gestiegene Unsicherheit und die gehäuften Krisen der letzten Jahre haben nicht nachhaltig dazu geführt, dass sich mehr Selbstständige für diese Absicherung entscheiden.

- Mögliche Reformoptionen, um die Nutzung der Versicherung zu erhöhen und so die Absicherung von Selbstständigen zu verbessern, sind eine Verlängerung der Abschlussfrist und eine stärkere Orientierung am Äquivalenzprinzip mit Wahlmöglichkeiten bei der Beitragshöhe.

- Darüber hinaus ist auch eine befristete weitergehende Ermäßigung der Beiträge für Gründerinnen und Gründer denkbar, die als Maßnahme der Gründungsförderung jedoch aus dem allgemeinen Bundeshaushalt finanziert werden sollte.

Literatur

In aller Kürze

- Selbstständige können sich in Deutschland unter bestimmten Voraussetzungen gegen Arbeitslosigkeit versichern. In früheren Jahren haben jedoch nur relativ wenige Selbstständige diese Möglichkeit genutzt.

- Auch die gestiegene Unsicherheit und die gehäuften Krisen der letzten Jahre haben nicht nachhaltig dazu geführt, dass sich mehr Selbstständige für diese Absicherung entscheiden.

- Mögliche Reformoptionen, um die Nutzung der Versicherung zu erhöhen und so die Absicherung von Selbstständigen zu verbessern, sind eine Verlängerung der Abschlussfrist und eine stärkere Orientierung am Äquivalenzprinzip mit Wahlmöglichkeiten bei der Beitragshöhe.

- Darüber hinaus ist auch eine befristete weitergehende Ermäßigung der Beiträge für Gründerinnen und Gründer denkbar, die als Maßnahme der Gründungsförderung jedoch aus dem allgemeinen Bundeshaushalt finanziert werden sollte.

Evers, Katalin; Schleinkofer, Michael; Wießner, Frank (2013): Freiwillige Arbeitslosenversicherung für Existenzgründer: Etwas mehr Sicherheit. IAB-Kurzbericht Nr. 12.

Granzow, Felix; Elke Jahn; Michael Oberfichtner (2022): Arbeitslosenversicherung für Selbstständige: Wer kann sich (nicht) versichern? IAB-Forschungsbericht Nr. 19.

Jahn, Elke; Michael Oberfichtner (2020): Freiwillige Arbeitslosenversicherung: Nur wenige Selbstständige versichern sich gegen die Folgen von Arbeitslosigkeit. IAB-Kurzbericht Nr. 11.

Rat der Arbeitswelt (2021): Arbeitswelt-Bericht 2021. Vielfältige Ressourcen stärken – Zukunft gestalten. Impulse für eine nachhaltige Arbeitswelt zwischen Pandemie und Wandel. Berlin.

Bild: weyo/stock.adobe.com

DOI: 10.48720/IAB.FOO.20240910.01

Jahn, Elke ; Oberfichtner, Michael (2024): Trotz Krisen versichern sich Selbstständige weiterhin kaum gegen Arbeitslosigkeit, In: IAB-Forum 10. September 2024, https://iab-forum.de/trotz-krisen-versichern-sich-selbststaendige-weiterhin-kaum-gegen-arbeitslosigkeit/, Abrufdatum: 30. March 2026

Diese Publikation ist unter folgender Creative-Commons-Lizenz veröffentlicht: Namensnennung – Weitergabe unter gleichen Bedingungen 4.0 International (CC BY-SA 4.0): https://creativecommons.org/licenses/by-sa/4.0/deed.de

Elke Jahn ist Professorin für Arbeitsmarktforschung an der Universität Bayreuth und im Forschungsbereich „Arbeitsförderung und Erwerbstätigkeit“ am IAB tätig.

Elke Jahn ist Professorin für Arbeitsmarktforschung an der Universität Bayreuth und im Forschungsbereich „Arbeitsförderung und Erwerbstätigkeit“ am IAB tätig.  Prof. Dr. Michael Oberfichtner leitet den Forschungsbereich „Betriebe und Beschäftigung“ am IAB und ist Professor für Betriebliche Arbeitsmarkt- und Berufsforschung an der Friedrich-Alexander-Universität Erlangen-Nürnberg.

Prof. Dr. Michael Oberfichtner leitet den Forschungsbereich „Betriebe und Beschäftigung“ am IAB und ist Professor für Betriebliche Arbeitsmarkt- und Berufsforschung an der Friedrich-Alexander-Universität Erlangen-Nürnberg.Autoren:

- Elke Jahn

- Michael Oberfichtner