5. Mai 2026 | IAB-Debattenbeiträge

Acht Reformvorschläge zur Stärkung der gesetzlichen Rente: Der entscheidende Hebel ist eine höhere Beschäftigung

Im Jahr 2007 beschloss der Deutsche Bundestag, das gesetzliche Renteneintrittsalter bis zum Jahr 2031 sukzessive auf 67 Jahre anzuheben. Seither stieg auch die Beschäftigungsquote der 55- bis 64-Jährigen deutlich. Sie lag 2024 bereits bei 75,2 Prozent – und damit fast auf dem Niveau der erwerbsfähigen Bevölkerung insgesamt.

Dennoch reicht diese im internationalen Vergleich sehr gute Entwicklung nicht aus, um die gesetzliche Rente dauerhaft zu stabilisieren. Denn die Schere zwischen Einnahmen und Ausgaben droht, sich künftig immer weiter zu öffnen, wenn nicht gegengesteuert wird. Dies liegt nicht nur an starken demografischen Veränderungen, sondern auch am seit 2020 fehlenden Wirtschafts- und Produktivitätswachstum und der inzwischen stagnierenden Beschäftigung (entsprechende Szenarien zur finanziellen Entwicklung der Rentenversicherung finden sich beispielsweise in einer 2024 erschienenen Analyse von Johannes Rausch und Axel Börsch-Supan).

Auf den ersten Blick erscheint der Zusammenhang sehr einfach. Wenn die Lebenserwartung steigt und das Verhältnis zwischen der Zahl der Rentenbeziehenden und der Zahl der Beschäftigten ansteigt, gibt es – abgesehen von einer Erhöhung des Bundeszuschusses – drei große Stellschrauben, um die Rente finanzierbar zu halten: die Beitragseinnahmen steigern, das Renteneintrittsalter erhöhen oder das Rentenniveau senken. Jede dieser Stellschrauben belastet unterschiedliche Personengruppen in unterschiedlicher Weise.

Eine Erhöhung der Rentenversicherungsbeiträge belastet alle Beschäftigten und Unternehmen und verteuert die Kosten der Arbeit – und das in einer ohnehin wirtschaftlich sehr angespannten Situation. Eine weitere Erhöhung des generellen Renteneintrittsalters ab 2031 über 67 Jahre hinaus würde naturgemäß diejenigen belasten, die dann in Rente gehen, also die heute unter 60-Jährigen. Besonders würde es diejenigen treffen, die aus gesundheitlichen Gründen gar nicht so lange arbeiten können. Auch würde eine weitere Erhöhung des Rentenalters erst nach einem längeren Anpassungszeitraum langfristig wirken.

Eine Reduktion des Rentenniveaus wiederum würde alle Rentenbeziehenden betreffen – aber besonders diejenigen, die nur niedrige Renten beziehen und über keine weiteren Einkommensquellen verfügen. Rentenkürzungen können zudem zu höheren Sozialausgaben an anderer Stelle führen.

Eine Rentenreform ist daher in jedem Fall eine Belastungsprobe für den gesellschaftlichen Zusammenhalt. Die Vielzahl der vorhandenen Stellschrauben muss daher so genutzt werden, dass die Anpassungslasten möglichst gerecht verteilt und damit übermäßige soziale Härten vermieden werden.

Im Folgenden möchte ich acht Vorschläge zur Diskussion stellen, von denen einige, aber nicht alle neu und einige sicherlich kontrovers sind. Ziel der Vorschläge ist es, die Beschäftigung und damit auch die Beitragseinnahmen zu erhöhen, den Anstieg der Rentenausgaben zu begrenzen und zugleich diejenigen, die nur eine niedrige Rente beziehen, nicht zu sehr zu belasten.

Mehr Beschäftigung generiert höhere Beitragseinnahmen. Ältere bleiben inzwischen länger in ihrem Betrieb beschäftigt, dies ist ein Erfolg der letzten Jahrzehnte – keine Frage. Allerdings haben Ältere, die ihren Arbeitsplatz verlieren, nur schlechte Jobchancen. Tatsächlich sind diese so niedrig wie seit zwei Jahrzehnten nicht mehr. Zu diesem Ergebnis kommt Ulrich Walwei im IAB-Forschungsbericht 14/2024. Es gilt daher, Beschäftigungsanreize für Ältere zu stärken und ihre Beschäftigungsfähigkeit zu erhalten. Dadurch würden auch die Anreize für Betriebe steigen, Ältere einzustellen.

Vorschlag Nr. 1: Einschränkung der Altersteilzeit

Das Mindestalter für die Nutzung von Altersteilzeit sollte deutlich angehoben werden. Vorstellbar wäre etwa eine Erhöhung von derzeit 55 auf 58 Jahre. Das Blockmodell, bei dem in der ersten Hälfte weiterhin voll, in der zweiten Hälfte gar nicht mehr gearbeitet wird, sollte abgeschafft werden, denn es verhindert letztlich, dass Ältere über den Renteneintritt hinaus arbeiten. Beim Teilzeitmodell besteht hingegen eine realistische Chance auf Weiterbeschäftigung.

Vorschlag Nr. 2: Einschränkung der verlängerten Bezugsdauer beim Arbeitslosengeld

Es gibt gute Gründe dafür, dass Ältere länger Arbeitslosengeld beziehen können als Jüngere. Allerdings setzt dies auch negative Anreize. Die Altersgrenzen für die verlängerte Bezugsdauer des Arbeitslosengeldes sind im Gegensatz zum Renteneintrittsalter bisher nicht angehoben worden. Dies sollte nachgeholt werden.

Das Alter, ab dem die Bezugsdauer – bei Vorliegen der erforderlichen Vorbeschäftigungszeiten – von 12 auf 15 Monate steigt, könnte beispielsweise von 50 auf 53 Jahre erhöht werden. Auch eine Bezugsdauer von 18 Monaten sollte nicht wie heute schon mit 55 Jahren möglich sein, sondern erst ab 58 Jahren. Die heute noch mögliche Bezugsdauer von 24 Monaten sollte ebenfalls überdacht werden. Zugleich sollten die notwendigen Vorbeschäftigungszeiten als Voraussetzung für einen verlängerten Bezug verlängert werden.

Vorschlag Nr. 3: Wiedereinführung der Entgeltsicherung für ältere Arbeitslose in modifizierter Form

Die mit den Hartz-Reformen eingeführte Entgeltsicherung für Arbeitslose ab 50 Jahre wurde 2011 wieder abgeschafft. Mit diesem Instrument wurden über einen begrenzten Zeitraum hinweg Verdienstverluste ausgeglichen, wenn vormals Arbeitslose eine im Vergleich zur alten Stelle schlechter entlohnte Beschäftigung aufnahmen. Bei Verlust eines gut bezahlten Arbeitsplatzes und bei einer anschließenden längeren Arbeitslosigkeit sinken tatsächlich die Chancen auf einen entsprechend gut bezahlten neuen Job, insbesondere für Ältere.

Um die Anreize für eine Arbeitsaufnahme zu stärken, könnte eine Entgeltsicherung für Arbeitslose ab 55 Jahren wieder eingeführt werden, wenn diese mindestens sechs Monate arbeitslos waren. Dabei wäre ein Ausgleich des Verdienstverlustes in Höhe von 50 Prozent angemessen. Der Ausgleich sollte aber nicht zeitlich unbegrenzt erfolgen, sondern auf die Dauer des Restanspruchs auf Arbeitslosengeld plus einen vom Gesetzgeber festzulegenden Zusatzzeitraum beschränkt werden. Nicht auszugleichen wäre dabei allerdings der Verdienstverlust, der allein aus einer – im Vergleich zum früheren Job – kürzeren Arbeitszeit resultiert. Denn die Entgeltsicherung sollte keinen Anreiz zur Reduzierung der wöchentlichen Arbeitszeit bieten.

Der Zusatzzeitraum könnte beispielsweise bei 55-Jährigen auf drei Monate angesetzt werden und pro Lebensjahr um einen Monat auf maximal sechs Monate steigen, so dass Leistungen aus der Arbeitslosenversicherung für maximal 24 Monate, der bisherigen maximalen Bezugsdauer des Arbeitslosengeldes, genutzt werden könnten. Ein längerer Zusatzzeitraum könnte bei Personen ab 62 Jahren ins Auge gefasst werden.

Die hier vorgeschlagene Modifikation der Entgeltsicherung würde in Verbindung mit der Verkürzung der maximalen Bezugsdauer des Arbeitslosengeldes die Arbeitsanreize insbesondere für Personen ab 62 Jahren gegenüber der Situation vor 2011 stärken. Hinzu kommt, dass der Arbeitsmarkt heute grundsätzlich bessere Beschäftigungschancen bietet als damals.

Sinnvollerweise könnte dies durch eine Art Qualifizierungsprämie ergänzt werden, die dann eine Ermessensleistung der Arbeitslosenversicherung sein sollte: Wenn der Betrieb und der Beschäftigte einen Qualifizierungsplan vereinbaren, der eine etwaige Qualifizierungslücke vor Ablauf der Entgeltsicherung schließt und damit den Verdienstverlust gegenüber der früheren Stelle ausgleicht, könnte ein einmaliger finanzieller Bonus ausbezahlt werden, um solche Qualifizierungsmaßnahmen zu unterstützen.

Vorschlag Nr. 4: Abgaben auf Abfindungszahlungen beschäftigungsfreundlicher gestalten

Wenn Umstrukturierungsmaßnahmen einen Personalabbau notwendig machen, setzen nach wie vor zu viele Unternehmen auf Abfindungen für langjährig Beschäftigte, die dann häufig vorzeitig ihren Ruhestand antreten. Um dies zu vermeiden, haben Enzo Weber und Simon Jäger jüngst sinnvollerweise vorgeschlagen, die Abfindungszahlungen für die entlassenen Beschäftigten steuerlich besser zu behandeln, wenn diese danach wieder eine Arbeit aufnehmen.

Ergänzend wäre es sinnvoll, dass auf die Abfindungen auch außerordentliche Beiträge zur Rentenversicherung zu leisten sind. Der Arbeitnehmeranteil könnte dem entlassenen Beschäftigten dann in dem Umfang erstattet werden, in dem dieser Rentenbeiträge in einer neuen Beschäftigung leistet. Beides würde es gerade für Ältere attraktiver machen, eine neue, unter Umständen weniger gut bezahlte Beschäftigung anzunehmen.

Vorschlag Nr. 5: Langsamerer Anstieg von höheren Renten

Die Bestandsrenten sollten ab einem bestimmten Niveau moderater als bisher steigen, um Rentnerinnen und Rentner an der finanziellen Stabilisierung der Rente zu beteiligen. Die Zuwächse sollten bei niedrigen Renten hingegen entsprechend dem bisher gültigen Modus berechnet werden, um Personen, die lebenslang niedrige Verdienste hatten, auszunehmen. Zudem kann die Kürzung von Niedrigrenten zu einem höheren Sozialleistungsanspruch an anderer Stelle führen. Das Äquivalenzprinzip sollte im Grundsatz jedoch beibehalten werden, sprich höhere Verdienste sollten sich weiterhin in einer höheren Rente niederschlagen.

Konkret sollten die Rentenzuwächse für Bestandsrenten, das heißt für Renten von Personen, die schon im Ruhestand sind, für niedrige Renten bis zu einem Mindestsicherungsniveau entsprechend der bisherigen Rentenformel erfolgen. Für den Teil der Rente hingegen, der das Mindestsicherungsniveau übersteigt, könnten sie schwächer steigen, solange die Inflation niedriger ausfällt als die Zuwächse nach der Rentenformel. Damit wären das Äquivalenzprinzip und die daraus resultierenden positiven Arbeitsanreize grundsätzlich gewahrt, die Kaufkraft der Renten gesichert und zugleich ein Mindestsicherungsniveau gewährleistet.

Die konkrete Ausgestaltung wäre von der Politik festzulegen, da Verteilungsfragen letztlich nur politisch entschieden werden können. Im Infokasten „Illustration der Anpassung der Rentenformel“ wird beispielhaft beschrieben, wie eine solche Anpassung der Rentenformel ausgestaltet sein könnte.

Theoretisch denkbar wäre zudem, den sogenannten Rentenwert auch für die Beschäftigten so auszugestalten, dass dieser für Gutverdienende weniger stark erhöht wird als für Geringverdienende. Das Einkommen oberhalb einer bestimmten Grenze wäre also rentenrechtlich etwas „weniger wert“ als das Einkommen unterhalb dieser Grenze. Im Ergebnis bezögen Gutverdienende damit schon beim Eintritt in den Ruhestand eine geringere Rente als nach aktuell gültiger Rechtslage. Zugleich würden aber auch die Erhöhungen ihrer laufenden Renten geringer ausfallen, als es derzeit der Fall ist. Sie wären also doppelt belastet, weil sowohl die während des Erwerbslebens aufgebauten Rentenansprüche als auch die späteren Rentenzahlungen für sie langsamer steigen würden als im Status quo. Eine solche Doppelbelastung wird von mir daher nicht empfohlen.

Vorschlag Nr. 6: Höhere Abschläge bei vorgezogenem Renteneintritt

Vielfach wird in der politischen Debatte auch eine pauschale Erhöhung des gesetzlichen Renteneintrittsalters, beispielsweise auf 70 Jahre, gefordert. Daran wäre aus meiner Sicht erst als Ultima Ratio zu denken, wenn die hier vorgeschlagenen Maßnahmen für ein freiwilliges Weiterarbeiten über das reguläre Renteneintrittsalter hinaus und das faktische Hinausschieben des Renteneintritts keine nennenswerte Wirkung zeigen.

Stattdessen sollte ein vorgezogenen Renteneintritt finanziell weniger attraktiv gestaltet werden als bisher. Dies bedeutet zwar für diejenigen, die vorzeitig in Rente gehen, faktisch eine Leistungskürzung, sie wäre allerdings weniger einschneidend als eine Erhöhung des gesetzlichen Rentenalters.

Die Abschläge bei vorzeitigem Renteneintritt sollten in ihrer absoluten Höhe den Zuschlägen bei verspätetem Renteneintritt entsprechen, was derzeit nicht der Fall ist. Im Moment sinkt die Rente um 0,3 Prozent – bezogen auf das Rentenniveau bei Renteneintritt zum gesetzlichen Renteneintrittsalters – für jeden Monat, den jemand vor Erreichen des Renteneintrittsalters in Rente geht. Dieser Abschlag ist nach Expertenmeinung versicherungsmathematisch zu gering.

Für jeden Monat, den jemand über das gesetzliche Renteneintrittsalter hinaus weiterarbeitet und den Beginn der Rentenzahlung hinausschiebt, steigt der Rentenzugangsfaktor hingegen um 0,5 Prozent – ein Wert, der eher als versicherungsmathematisch angemessen angesehen wird. Zu Recht wird empfohlen, den Abschlag für die Zeit vor Erreichen des Renteneintrittsalters auf das gleiche Niveau wie danach anzusetzen, damit sich Weiterarbeiten in gleicher Weise vor und nach Erreichen des Renteneintrittsalters lohnt. Einen diesbezüglichen Vorschlag hat unter anderem Enzo Weber in einem aktuellen Debattenbeitrag für das IAB-Forum gemacht.

Er weist in diesem Beitrag noch auf einen weiteren rentenrechtlichen Fehlanreiz hin: „Besonders langjährig Versicherte“, also Personen mit 45 Beitragsjahren, können zwei Jahre vor dem regulären Renteneintrittsalter ohne Abschläge in Rente gehen (2013 war dies die sogenannte Rente mit 63, ab 2031 kann die abschlagfreie Rente dann frühestens mit 65 bezogen werden). Für sie lohnt sich das Weiterarbeiten in diesen zwei Jahren kaum, denn der monatliche Zuschlag von 0,5 Prozent bei verspätetem Renteneintritt greift derzeit erst nach Ablauf dieser zwei Jahre.

Innerhalb dieser zwei Jahre wirkt allerdings der Effekt längerer Beitragszeiten rentensteigernd (also beispielsweise 47 statt 45 Beitragsjahre). Dieser Effekt ist aber deutlich geringer als der Gesamteffekt des Weiterarbeitens über das reguläre Renteneintrittsalter hinaus. Weber schlägt daher vor, dass dieser Zuschlag schon für jeden Monat über dem vorgezogenen Renteneintritt (ab 65 im Jahre 2031) greift. Dies ist ein sinnvoller Vorschlag, denn er schafft einen starken Anreiz für das Weiterarbeiten.

Vorschlag Nr. 7: Höheres Mindestalter für den Eintritt in die gesetzliche Rente

Die versicherungsmathematische Argumentation legt nahe, dass Menschen selbst entscheiden sollten, wann sie in Rente gehen möchten, und bei früherem Renteneintritt eben entsprechende Abschläge von der Rente in Kauf nehmen müssen. Diese Argumentation verkennt jedoch die Wichtigkeit einer möglichst hohen Beschäftigungsquote von Älteren gerade in Zeiten einer schrumpfenden Erwerbsbevölkerung. Daher sollte an einem festen gesetzlichen Renteneintrittsalter und an einem Mindestalter für den vorzeitigen Eintritt in die Rente grundsätzlich festgehalten werden.

Ein Eintritt in die Altersrente sollte frühestens zwei Jahre vor dem gesetzlichen Renteneintrittsalter möglich sein (derzeit vier Jahre). Auch könnte die abschlagsfreie Rente für besonders langjährige Versicherte mit 45 Beitragsjahren auf Personen beschränkt werden, die mindestens 42 Jahre tatsächlich sozialversicherungspflichtig beschäftigt waren. Ebenso könnte die Grenze für den vorgezogenen Rentenzugang für „langjährige Versicherte“ (mindestens 35 Beitragsjahre) auf 40 Beitragsjahre erhöht werden, wovon mindestens 38 Jahre auf Zeiten sozialversicherungspflichtiger Beschäftigung entfallen sollten.

Vorschlag Nr. 8: Keine automatische Beendigung von Arbeitsverträgen mit Erreichen des gesetzlichen Renteneintrittsalters

Individuelle Arbeitsverträge sehen häufig ein Ende der Erwerbstätigkeit mit Erreichen des gesetzlichen Renteneintrittsalters vor. Auf Wunsch des Beschäftigten sollte eine Verlängerung zu den bisherigen Konditionen um zwei Jahre möglich sein, in denen die bisherigen Kündigungsschutzregeln weiter gelten. Danach sollte es Arbeitgebern und Beschäftigten im gegenseitigen Einvernehmen möglich sein, den Arbeitsvertrag befristet zu verlängern.

Zugleich sollten die – zugebenermaßen wenigen – vorzeitigen pauschalen Altersgrenzen für bestimmte Berufe (zum Beispiel Feuerwehrleute) grundsätzlich abgeschafft werden (auch wenn dies überwiegend nur noch Erwerbstätige betrifft, die nicht sozialversicherungspflichtig beschäftigt sind). Stattdessen, so fordert etwa Ulrich Walwei in einem 2025 erschienenen Debattenbeitrag im IAB-Forum, sollte im Einzelfall geprüft werden, ob die Betroffenen bestimmte Tätigkeiten noch ausüben können.

Fazit

Die gesetzliche Rente lässt sich in den kommenden Jahren kaum ohne spürbare Anpassungen stabilisieren. Gerade deshalb erscheint es sinnvoll, für eine Reform mehrere Ansatzpunkte zugleich zu nutzen und so die Anpassungslasten breit zu verteilen. Ein zentraler Hebel liegt dabei darin, die Beschäftigung Älterer stärker zu fördern und den vorzeitigen Rückzug aus dem Erwerbsleben weniger attraktiv zu machen. Hierzu sind auch Änderungen in der Arbeitslosenversicherung, verstärkte Anreize zur Vermeidung eines vorzeitigen Ausstiegs aus dem Arbeitsmarkt und Änderungen im Arbeitsrecht sinnvoll.

Wichtig wäre es zudem, an einem gesetzlichen Mindestrenteneintrittsalter festzuhalten und gleichzeitig die Anreize für ein selbstbestimmtes freiwilliges Weiterarbeiten zu stärken. Auf der Ausgabenseite der Rentenversicherung werden ebenfalls Einsparungen notwendig sein, die sozial so ausgestaltet werden könnten, dass die Rentenzuwächse für niedrige Renten höher ausfallen als für höhere, ohne das Äquivalenzprinzip im Grundsatz in Frage zu stellen.

In aller Kürze

- Die gesetzliche Rente steht trotz höherer Erwerbsbeteiligung Älterer und der schrittweisen Anhebung des Renteneintrittsalters auf 67 Jahre bis 2031 vor wachsenden Finanzierungsproblemen. Ein Maßnahmenpaket zur Absicherung der Rente sollte die Last der Anpassungen auf mehrere Stellschrauben verteilen.

- Der wichtigste Hebel liegt in einer höheren Beschäftigung, insbesondere bei Älteren: Es geht daher vor allem um Anreize für ein längeres Arbeiten und für eine schnellere Rückkehr von älteren Arbeitslosen in den Arbeitsmarkt.

- Anreize für einen frühen Ausstieg aus dem Erwerbsleben sollten reduziert werden, etwa durch Anpassungen bei den Bezugszeiten des Arbeitslosengeldes für Ältere. Veränderte Abfindungsregelungen und die Einführung einer Entgeltsicherung könnten die Rückkehr älterer Arbeitsloser in Beschäftigung begünstigen.

- Ergänzend werden Maßnahmen vorgeschlagen, um Rentenausgaben zu dämpfen, ohne diejenigen über Gebühr zu belasten, die nur niedrige Renten beziehen. Eine pauschale weitere Erhöhung des Renteneintrittsalters wird hingegen nicht empfohlen.

Illustration der Anpassung der Rentenformel

Gemäß der bisherigen Rentenformel errechnet sich die Rente wie folgt:

Rentenpunkte x Zugangsfaktor x Rentenwert

Rentenpunkte sammelt man mit jedem Beitragsjahr. Der Rentenpunkt für ein Beitragsjahr ist umso höher, je höher der Verdienst in dem Jahr ist (Äquivalenzprinzip). Der Zugangsfaktor beträgt 1,0, wenn man mit Erreichen des gesetzlichen Renteneintrittsalters in Rente geht. Er sinkt aktuell um 0,003 mit jedem Monat, den man vorher in Rente geht, und steigt um 0,005 mit jedem Monat, den man danach in Rente geht.

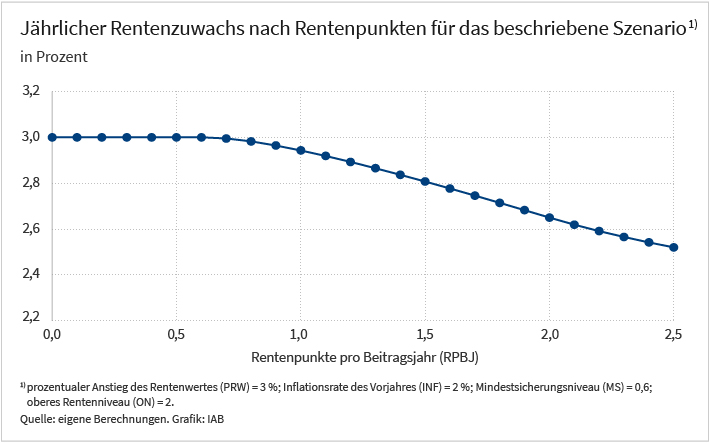

Zur Illustration des Vorschlags der Anpassung des Rentenzuwachses hier ein stilisiertes Beispiel, bei dem unterstellt wird, dass das Mindestsicherungsniveau (MS) 60 Prozent des Durchschnittsverdiensts in einem Beitragsjahr und ein analoges oberes Rentenniveau (ON), ab dem die Rente nur noch mit der Inflationsrate wächst, 200 Prozent des Durchschnittsverdiensts in einem Beitragsjahr beträgt. Dann werden die durchschnittlichen Rentenpunkte pro Beitragsjahr berechnet: RPBJ=Rentenpunkte/Beitragsjahre. Der prozentuale Anstieg des Rentenwertes nach der bisherigen Formel sei mit PRW bezeichnet, die Inflationsrate des Vorjahres mit INF. Weiter sind beispielhaft MS=0,6 und ON=2,0 gesetzt.

(a) Falls PRW den Wert von INF nicht überschreitet, dann steigen die Renten mit PRW entsprechend der bisherigen Rentenformel.

(b) Falls PRW über dem Wert von INF liegt, schwächt sich der Zuwachs wie folgt ab:

(b1) Falls RPBJ <= 0,6, entspricht der prozentuale Rentenzuwachs in einem Jahr der bisherigen Rentenformel, also PRW.

(b2) Falls 0,6 <= RPBJ <= 2, sinkt der prozentuale Rentenzuwachs für jeden Prozentpunkt oberhalb von MS=0,6 linear von PRW bei 0,6 auf INF bei ON=2,0 ab. Der Rentenzuwachs insgesamt in einem Jahr beträgt dann

(b3) Falls 2 < RPBJ, sinkt der Rentenzuwachs für jeden Prozentpunkt oberhalb von MS=0,6 linear von PRW bei 0,6 auf INF bei ON=2,0 und beträgt ab dann INF für jeden weiteren Prozentpunkt oberhalb von 2,0. Der Rentenzuwachs insgesamt in einem Jahr beträgt dann

Wenn man eine Inflationsrate von (INF=) 2 Prozent und einen Anstieg nach der bisherigen Rentenformel von (PRW=) 3 Prozent unterstellt, ergeben sie für dieses Beispiel folgende Rentenerhöhungen je nach durchschnittlichen Rentenpunkten pro Beitragsjahr (RPBJ).

RPBJ <= 0,6: Rentenanstieg = 3 Prozent

RPBJ = 1,0: Rentenanstieg = 2,943 Prozent

RPBJ = 1,5: Rentenanstieg = 2,807 Prozent

RPBJ = 2,0: Rentenanstieg = 2,65 Prozent

Im Ergebnis ergibt sich eine moderate Absenkung der Rentenerhöhungen für höhere Bestandsrenten, ohne dass die Teilhabeäquivalenz im Grundsatz verletzt wäre – sprich die Rentenunterschiede werden kaufkraftbereinigt nicht im Zeitablauf reduziert. Die Orientierung an den durchschnittlichen Rentenpunkten je Beitragsjahr belohnt längere Beschäftigungszeiten im Vergleich zu kürzeren Beschäftigungszeiten mit höheren Verdiensten. Bis zum Mindestsicherungsniveau blieben die Rentenzuwächse unangetastet.

Literatur

Jäger, Simon; Weber, Enzo (2026): Wie der Arbeitsmarkt dynamischer wird. In: Frankfurter Allgemeine Zeitung, 30.1.2026.

Rausch, Johannes; Börsch-Supan, Axel (2024): Mehrausgaben des Rentensystems aufgrund des Rentenpakets II. ifo Schnelldienst, 77(05), S. 63–72.

Walwei, Ulrich (2024): Ältere Arbeitskräfte im demografischen Wandel: Beschäftigungspotenziale im internationalen Vergleich. IAB-Forschungsbericht Nr. 14.

Walwei, Ulrich (2025): Starre Altersgrenzen für den Übergang in den Ruhestand haben sich überholt, In: IAB-Forum, 20.11.2025.

Weber, Enzo (2026): Eine Rentenreform fürs Weiterarbeiten, In: IAB-Forum, 20.3.2026.

Bild: auremar/stock.adobe.com

DOI: 10.48720/IAB.FOO.20260505.01

Diese Publikation ist unter folgender Creative-Commons-Lizenz veröffentlicht: Namensnennung – Weitergabe unter gleichen Bedingungen 4.0 International (CC BY-SA 4.0): https://creativecommons.org/licenses/by-sa/4.0/deed.de

Autoren:

- Bernd Fitzenberger