11. Juni 2026 | Serie „Arbeitskräftesicherung“

IAB-Monitor Arbeitskräftebedarf 1/2026: Der Arbeitskräftebedarf verharrt auf niedrigem Niveau

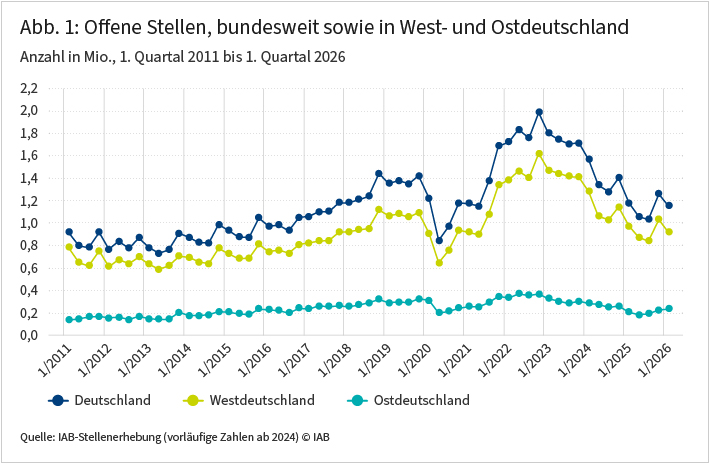

Laut den Daten aus der IAB-Stellenerhebung gab es im ersten Quartal 2026 bundesweit 1,15 Millionen offene Stellen (siehe Abbildung 1). Im Vergleich zum Höchststand mit fast 2 Millionen offenen Stellen im vierten Quartal 2022 ist dies ein deutlicher Rückgang (minus 42 Prozent). Im Vorjahresvergleich – also im Vergleich zum ersten Quartal 2025 – fällt dieses Minus mit 23.800 Stellen oder rund 2 Prozent deutlich moderater aus. Der in den letzten Jahren beobachtete starke Abwärtstrend setzt sich damit vorerst nicht fort, vielmehr entspricht die Entwicklung nun eher einer Seitwärtsbewegung.

Gegenüber dem Vorquartal (4/2025) lag die Zahl der offenen Stellen im ersten Quartal 2026 bundesweit nun rund 108.800 Stellen oder 8 Prozent niedriger. Dieser Rückgang an offenen Stellen fällt damit aber geringer aus, als saisonal zu erwarten gewesen wäre (ohne Abbildung).

Die Zahl der offenen Stellen setzt sich aus den der Bundesagentur für Arbeit (BA) gemeldeten sowie den über andere Suchkanäle ausgeschriebenen offenen Stellen zusammen. Von den 1,15 Millionen offenen Stellen waren im ersten Quartal dieses Jahres laut Angaben der Betriebe 586.800 der BA gemeldet. Dies entspricht einer Meldequote von 51 Prozent.

Insgesamt ist der deutsche Arbeitsmarkt nach wie vor durch eine deutliche Schwächephase gekennzeichnet. Der mittel- bis langfristige Rückgang an offenen Stellen ist vor allem der anhaltenden wirtschaftlichen Stagnation geschuldet. Internationale Konflikte, aber auch strukturelle Probleme im Inland haben das Wirtschaftswachstum in Deutschland deutlich gebremst.

Alexander Kubis und Ignat Stepanok weisen in einem aktuellen Beitrag für das IAB-Forum darauf hin, dass auch die globalen Verwerfungen infolge der aktuellen US-Zollpolitik und die daraus resultierende zusätzliche Unsicherheit der Unternehmen den erhofften Aufschwung am Arbeitsmarkt erschweren.

Neben konjunkturellen Einflüssen wird die Arbeitsmarktdynamik auch in den kommenden Jahren durch tiefgreifende und langfristig wirksame Transformationsprozesse geprägt, insbesondere die Digitalisierung, den demografischen Wandel und die Dekarbonisierung. Wie Christian Hutter und Enzo Weber in einem 2025 ebenfalls im IAB-Forum erschienenen Beitrag zeigen, wirken sich diese Prozesse zunehmend auf den Arbeitsmarkt aus und trugen zuletzt nach Einschätzung der Arbeitsagenturen zunehmend zum Anstieg der Arbeitslosigkeit bei.

Bernd Fitzenberger und Christian Kagerl weisen in einem 2025 veröffentlichten IAB-Forschungsbericht darauf hin, dass die lahmende Produktivitätsentwicklung, insbesondere in der Industrie, in Verbindung mit einer schwächelnden Exportnachfrage auf einen Rückgang der deutschen Wettbewerbsfähigkeit schließen lässt.

Hermann Gartner und andere sprechen in ihrer IAB-Konjunkturprognose für 2025/2026 in diesem Zusammenhang von einer Transformationskrise, die seit drei Jahren mit einer rezessiven Phase der deutschen Wirtschaft und des Arbeitsmarktes einhergeht. Die aktuellen Fiskalpakete, so ihre Einschätzung, sollten hier entgegenwirken und der Wirtschaft spürbare Impulse geben. Dies dürfte auch den Arbeitsmarkt wieder stützen.

Gleichwohl bleibt die wirtschaftliche Lage gerade für exportabhängige Betriebe (insbesondere bei Exporten in die USA) derzeit besonders schwierig, wie Ute Leber und andere in einem kürzlich erschienenen Beitrag für das IAB-Forum belegen.

Energiepreiserhöhungen infolge des Irankriegs dämpfen die Kaufkraft und erhöhen die Produktionskosten. Deshalb zeichnen die Indikatoren zur Bewertung der aktuellen wirtschaftlichen Situation ein pessimistischeres Bild als noch zu Beginn des Jahres. Hermann Gartner und Enzo Weber weisen zwar in der Einschätzung des IAB zur wirtschaftlichen Lage im Mai 2026 darauf hin, dass sich das Geschäftsklima im Mai etwas verbessert hat, auch sie sehen in den nächsten Monaten am Arbeitsmarkt jedoch keine Besserung in Sicht. Die saisonbereinigte Arbeitslosigkeit steigt gegenüber dem Vorjahresmonat im Mai weiter an.

Die Autoren des IAB-Arbeitsmarktbarometers vom April 2026 weisen darauf hin, dass angesichts der Verluste in der Industrie sowie der jüngsten Ölpreisschocks ein klarer Aufschwung am Arbeitsmarkt noch nicht absehbar ist. Die Rahmenbedingungen lassen derzeit keine Beschäftigungszuwächse erwarten. Vielmehr wurde im April 2026 die psychologisch wichtige Marke von saisonbereinigt drei Millionen Arbeitslosen nach 15 Jahren wieder überschritten.

Unternehmensnahe Dienstleistungen und verarbeitendes Gewerbe mit Rückgängen bei der Arbeitskräftenachfrage

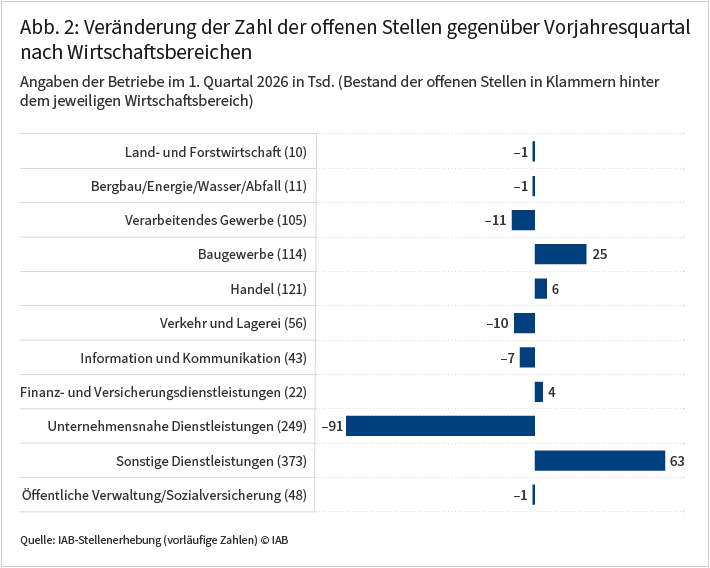

In vielen Branchen ist das Stellenangebot gegenüber dem Vorjahresquartal nach wie vor rückläufig (siehe Abbildung 2). Die Entwicklung der offenen Stellen im Jahresvergleich variiert dabei sehr stark zwischen den Wirtschaftsbereichen.

Der Wirtschaftsbereich „Unternehmensnahe Dienstleistungen“ verzeichnet im Vergleich zum Vorjahresquartal den stärksten absoluten Rückgang von rund 91.000 Stellen unter den hier aufgeführten Wirtschaftsbereichen. Die Zahl der offenen Stellen fällt in dieser Branche um 27 Prozent geringer aus als im Vorjahresquartal. Die Gruppe der unternehmensnahen Dienstleistungen setzt sich zusammen aus den Wirtschaftsabschnitten „Grundstücks- und Wohnungswesen“, „Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen“ sowie der „Erbringung von sonstigen wirtschaftlichen Dienstleistungen“, wobei zu letzterem unter anderem der Bereich Arbeitnehmerüberlassung gehört.

Weitere Branchen mit einem stärkeren absoluten Rückgang sind die Bereiche „Verarbeitendes Gewerbe“ sowie „Verkehr und Lagerei“. Die Zahl der offenen Stellen fällt im verarbeitenden Gewerbe um 10.900 beziehungsweise 9 Prozent geringer aus als im Vorjahresquartal. Im Bereich „Verkehr und Lagerei“ ist der absolute Rückgang mit einem Minus von 10.000 Stellen ähnlich hoch.

Darüber hinaus ist im ersten Quartal 2026 der gegenüber dem Vorjahresquartal zu beobachtende bundesweite Rückgang an offenen Stellen auch durch ein niedrigeres Stellenniveau im Bereich „Information und Kommunikation“ verursacht. In diesem Bereich vollzieht die Arbeitskräftenachfrage gegenüber dem Vorquartal jedoch eher eine Seitwärtsbewegung (nicht in der Abbildung enthalten).

Der Bereich „Sonstige Dienstleistungen“ verzeichnet nach zuletzt sehr starken Rückgängen wieder einen Zuwachs an offenen Stellen, bewegt sich mit nun 373.000 offenen Stellen aber weiterhin deutlich unter seinem Höchststand vom vierten Quartal 2022 mit damals 571.500 Stellen. Der aktuelle Zuwachs resultiert zu einem großen Teil aus einem im Vergleich zum Vorjahresquartal erhöhten Stellenangebot im Teilbereich „Gesundheits- und Sozialwesen“. So entfallen von dem Zuwachs um 63.200 offene Stellen rund 45.300 auf diesen Teilbereich. Im Vergleich zum Vorjahresquartal ist auch die Zahl der offenen Stellen im Baugewerbe um 25.200 gestiegen.

Die anderen in der Abbildung dargestellten Wirtschaftsbereichen verzeichnen gegenüber dem Vorjahresquartal entweder einen leichten Stellenzuwachs oder einen leichten Stellenabbau. Das Stellenniveau verbleibt dort also in etwa auf dem Niveau des Vorjahres.

Allerdings unterscheiden sich die hier ausgewiesenen Branchen in ihrer absoluten Größe zum Teil sehr stark voneinander. Daher kann eine vergleichsweise kleine absolute Veränderung in einer kleinen Branche (beispielsweise dem Bergbau) einer relativ starken prozentualen Veränderung entsprechen, wenn man diese in Bezug zur Gesamtzahl der offenen Stellen in dieser Branche setzt. Angesichts der geringen Fallzahlen für kleine Branchen ist hier jedoch von einer relativ hohen statistischen Unsicherheit auszugehen.

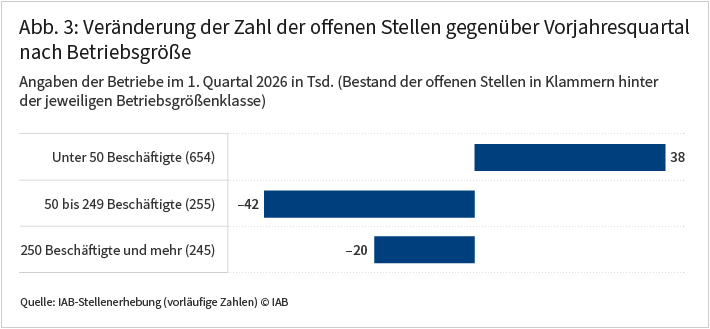

Die Arbeitskräftenachfrage ist vor allem in mittelgroßen und großen Betrieben rückläufig

Die Entwicklung der offenen Stellen zeigt für die in der IAB-Stellenerhebung ausgewerteten Betriebsgrößenklassen im Vergleich zu den Vorquartalen ein verändertes Bild (siehe Abbildung 3). Der zuletzt mehrfach berichtete starke Rückgang an offenen Stellen bei kleineren Betrieben setzt sich derzeit nicht mehr fort (die ausgewiesenen Zahlen beziehen sich auf das gesamte Stellenangebot in der jeweiligen Größenklasse, nicht auf einzelne Betriebe).

Der Bestand an offenen Stellen für Betriebe mit weniger als 50 sozialversicherungspflichtigen Beschäftigten ist im Jahresvergleich um rund 38.100 oder rund 6 Prozent gestiegen, bewegt sich aber auch hier mit 653.800 offenen Stellen im ersten Quartal 2026 deutlich unter seinem Höchststand vom vierten Quartal 2022 mit damals etwas über einer Million offener Stellen.

In Betrieben mit 50 bis 249 Beschäftigten sank die Zahl der offenen Stellen gegenüber dem Vorjahresquartal um 42.000. Auch bei den größeren Betrieben mit 250 und mehr Beschäftigten sank die Zahl der offenen Stellen um 20.000. Im relativen Vergleich bedeutet dies bei den Betrieben mit 50 bis 249 Beschäftigten einen Rückgang um rund 14 Prozent, bei Betrieben mit mindestens 250 Beschäftigten um rund 8 Prozent.

Die Anspannung des Arbeitsmarktes bewegt sich auf dem Niveau des Vorjahres

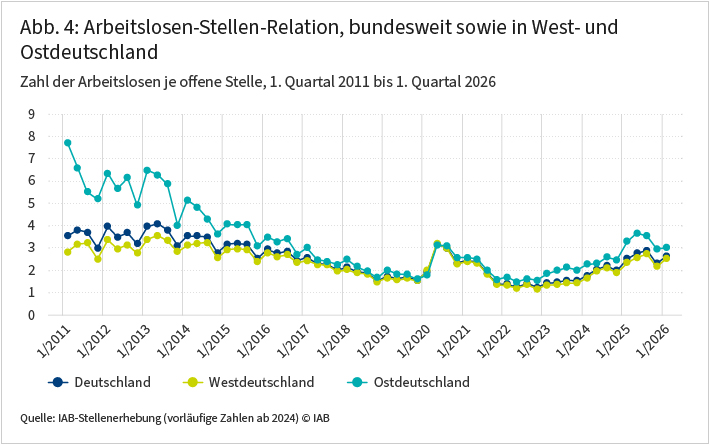

Das Verhältnis von Arbeitslosen zu offenen Stellen ist ein Indikator dafür, wie schwierig es für Arbeitsuchende ist, eine neue Stelle zu finden. Das umgekehrte Verhältnis wird als Arbeitsmarktanspannung bezeichnet und stellt aus Sicht der Betriebe die Zahl der Arbeitskräfte, die die Betriebe einstellen möchten, dem Angebot an arbeitslosen Arbeitskräften gegenüber.

Je niedriger das Verhältnis von Arbeitslosen zu offenen Stellen ist und je höher damit die Arbeitsmarktanspannung ausfällt, desto mehr Schwierigkeiten dürften Betriebe – unter sonst gleichen Bedingungen – haben, ihre offenen Stellen zu besetzen.

Wie zwei IAB-Studien zeigen, die als IAB-Kurzbericht 23/2018 und IAB-Kurzbericht 12/2023 erschienen sind, geht eine höhere Arbeitsmarktanspannung – aus Perspektive der Betriebe – mit einer geringeren Anzahl an Bewerbungen, einer längeren Suchdauer, einer größeren Anzahl an Suchkanälen sowie höheren Einstellungskosten einher.

Das Verhältnis von Arbeitslosen zu offenen Stellen hatte Ende 2022 im langjährigen Vergleich einen Tiefstand erreicht. Kamen im ersten Quartal 2012 rund 4,0 Arbeitslose auf eine offene Stelle, betrug das Verhältnis im vierten Quartal 2022 mit 1,2 Arbeitslosen pro offener Stelle weniger als ein Drittel des damaligen Werts (siehe Abbildung 4).

Seither hat sich das Verhältnis wieder deutlich erhöht und beläuft sich im ersten Quartal 2026 auf 2,6 Arbeitslose pro offener Stelle. Der gegenüber dem ersten Quartal 2025 gemessene leichte Anstieg von 2,5 auf nun 2,6 Arbeitslose pro offener Stelle ist sowohl eine Folge der gesunkenen Zahl an offenen Stellen als auch der gestiegenen Arbeitslosigkeit.

In den pandemiebedingten Lockdown-Phasen waren Niveau und Entwicklung der Arbeitslosen-Stellen-Relation in Ost- und Westdeutschland sehr ähnlich. Nach einer zuletzt beobachtbaren leichten Divergenz liegt die Relation von Arbeitslosen zu offenen Stellen in Ostdeutschland mit 3,0 nun wieder deutlich näher am aktuellen westdeutschen Wert von 2,5.

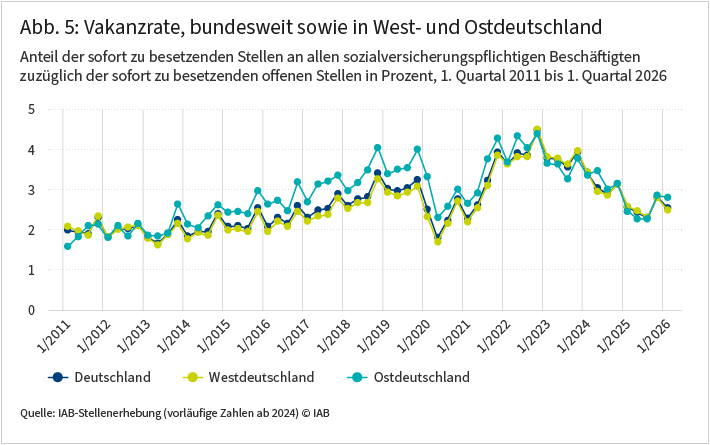

Die Vakanzrate bewegt sich aktuell auf dem Niveau von 2018

Ein anderer Indikator für betriebliche Rekrutierungsschwierigkeiten ist die Vakanzrate. Sie misst den Anteil der sofort zu besetzenden offenen Stellen an der gesamten Arbeitsnachfrage der Betriebe. Die gesamte betriebliche Arbeitsnachfrage entspricht der Summe aus der realisierten Nachfrage, genauer gesagt der Beschäftigung, und der kurzfristig nicht realisierten Nachfrage, also den sofort zu besetzenden offenen Stellen. Mit letzterer sind offene Stellen gemeint, bei denen der vom Betrieb gewünschte Arbeitsbeginn bereits überschritten ist und die Arbeitsstelle deshalb zu diesem Zeitpunkt mit hoher Wahrscheinlichkeit (anders als bei später zu besetzenden offenen Stellen) tatsächlich unbesetzt ist.

Die Vakanzrate hatte im vierten Quartal 2022 mit 4,5 Prozent einen Höchstwert erreicht. Seither ist die Rate wieder deutlich gesunken. Im ersten Quartal 2026 lag sie bundesweit bei 2,6 Prozent. Auf 100 von den Betrieben nachgefragte Arbeitskräfte kamen also zuletzt 2,6 sofort zu besetzende offene Stellen (siehe Abbildung 5).

Die Vakanzrate bewegt sich damit – mit Ausnahme des niedrigen Niveaus der Corona-Lockdown-Phasen von 2020/2021 – wieder auf dem Niveau von 2018, als sie im ersten Quartal 2018 ebenfalls bei 2,6 sofort zu besetzenden offenen Stellen je 100 von den Betrieben nachgefragten Arbeitskräften lag. Im Vergleich zum im vierten Quartal 2022 gemessenen Höchststand spricht die gesunkene Vakanzrate dafür, dass die betrieblichen Rekrutierungsschwierigkeiten seither deutlich zurückgegangen sein dürften.

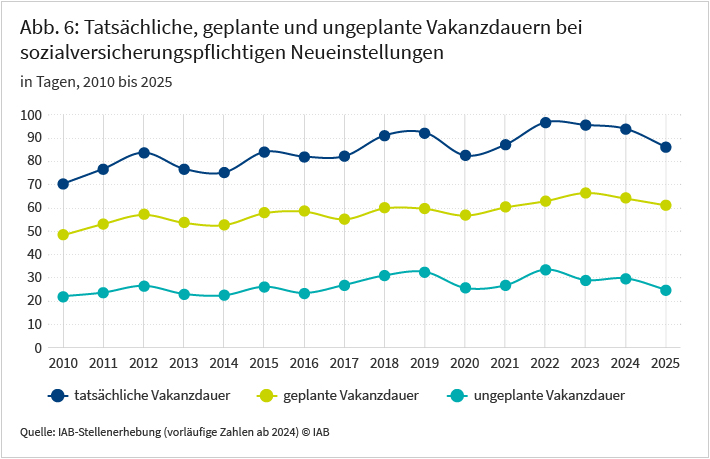

Die durchschnittliche Vakanzdauer ist auf 86 Tage gesunken

Auch die Dauer von Stellenbesetzungsprozessen hat einen Einfluss auf den gemessenen Bestand an offenen Stellen. Die geplante Vakanzdauer einer Stelle bezieht sich auf den Zeitraum zwischen dem Beginn der Suche und dem betrieblich gewünschten Arbeitsbeginn. Die ungeplante Vakanzdauer bezieht sich hingegen auf den Zeitraum zwischen dem betrieblich gewünschten und dem tatsächlichen Arbeitsbeginn, in dem die zu besetzende Stelle also ungewollt vakant bleibt. Die ungeplante Vakanzdauer ist daher ebenfalls ein Indikator, mit dem sich der Arbeitskräftebedarf und damit einhergehende Rekrutierungsschwierigkeiten quantifizieren lassen.

Am aktuellen Rand vergingen nach Angaben der Betriebe im Jahr 2025 im Durchschnitt 25 Tage vom gewünschten bis zum tatsächlichen Arbeitsbeginn (siehe Abbildung 6). Seit 2022 ist damit die ungeplante Vakanzdauer – im Einklang mit der niedrigeren Arbeitsmarktanspannung – um 9 Tage gesunken. Die geplante Vakanzdauer sank im Vergleich zum Jahr 2022 leicht von 63 auf 61 Tage (siehe Abbildung 6).

Insgesamt lag die tatsächliche Vakanzdauer für sozialversicherungspflichtige Neueinstellungen (ohne Auszubildende) im Jahr 2025 bei durchschnittlich 86 Tagen. Vom Start der betrieblichen Personalsuche bis zum tatsächlichen Arbeitsbeginn der eingestellten Person vergingen damit im Durchschnitt 8 Tage weniger als noch ein Jahr zuvor. Im Vergleich mit dem Jahr 2022 ist die tatsächliche Vakanzdauer sogar um 11 Tage zurückgegangen.

Fazit

Der Arbeitsmarkt in Deutschland befindet sich in einem tiefgreifenden Wandel, insbesondere durch Digitalisierung und Dekarbonisierung. Zudem wird die Erwerbsbevölkerung in Deutschland in den nächsten Jahren demografiebedingt schrumpfen. Der Renteneintritt der Babyboomer-Generation wird bis zum Jahr 2035 den Ersatzbedarf der Betriebe steigern und bereits bestehende Probleme bei der Suche nach Fachkräften verschärfen. Auf der anderen Seite dämpft die anhaltend schwache Konjunktur in Deutschland den betrieblichen Bedarf an Arbeitskräften.

Unterm Strich ist die Anzahl der offenen Stellen im ersten Quartal 2026 gegenüber dem Vorjahresquartal um 2 Prozent zurückgegangen. Der gegenüber dem Vorjahresquartal berichtete Rückgang setzt sich damit weiter fort, fällt jedoch weniger stark aus als in den vergangenen Quartalen. Der Rückgang bei der Zahl der offenen Stellen scheint aktuell damit eher einer Seitwärtsbewegung gewichen zu sein.

In einzelnen Segmenten ist aufgrund der aktuellen Fiskalpakete einerseits von spürbaren Wachstumsimpulsen auszugehen. Andererseits hinterlassen der internationale Zollkonflikt, Energiepreiserhöhungen infolge des Irankriegs aber auch die Transformation der inländischen Wirtschaft deutliche Dämpfer bei der betrieblichen Nachfrage nach Arbeitskräften.

Im Vorjahresvergleich ist in den Wirtschaftsbereichen aktuell eine heterogenere Entwicklung zu beobachten. Während bei den unternehmensnahen Dienstleistungen sowie dem verarbeitenden Gewerbe die Betriebe weniger offene Stellen anbieten, stieg deren Zahl im ersten Quartal 2026 im Baugewerbe und den sonstigen Dienstleistungen gegenüber dem Vorjahresquartal leicht.

Das Verhältnis von Arbeitslosen zu offenen Stellen ist gegenüber dem Vorjahresquartal weiter gestiegen und liegt im ersten Quartal 2026 bei einem Wert von 2,6. Dieser Anstieg ist sowohl eine Folge der gesunkenen Zahl an offenen Stellen als auch der gestiegenen Arbeitslosigkeit und spiegelt einen Rückgang der betrieblichen Rekrutierungsschwierigkeiten wider. Gleichzeitig ist die Vakanzrate gegenüber dem Vorjahresquartal rückläufig und liegt derzeit wieder auf dem niedrigeren Niveau des Jahres 2018.

Auch die Dauer von Stellenbesetzungsprozessen ist gegenüber dem im Rahmen der Befragung gemessenen Höchstwert im Jahr 2022 erneut gesunken. Die Vakanzdauer – also die Zeit zwischen Beginn einer Personalsuche und tatsächlichem Arbeitsbeginn – liegt nun bei durchschnittlich 86 Tagen. Die gesunkene Vakanzdauer spiegelt im Einklang mit der niedrigeren Arbeitsmarktanspannung wider, dass Betriebe ihre offenen Stellen schneller besetzen können.

Insgesamt verharrt die betriebliche Nachfrage nach Arbeitskräften im ersten Quartal 2026 nach wie vor auf einem niedrigen Niveau. Während ein deutlicher Aufschwung am Arbeitsmarkt derzeit nicht absehbar ist, bleibt abzuwarten, ob die aktuell vergleichsweise niedrige Zahl an offenen Stellen eine Talsohle markiert und der Arbeitsmarkt langsam wieder ein wenig mehr an Kraft gewinnt.

Die hier veröffentlichten Daten und weitere Informationen können auf der Website der IAB-Stellenerhebung heruntergeladen werden.

In aller Kürze

- Das von den Betrieben im ersten Quartal 2026 berichtete Stellenangebot liegt mit 1,15 Millionen offenen Stellen rund 2 Prozent unter dem Niveau des Vorjahresquartals.

- Die Vakanzrate als Indikator für betriebliche Rekrutierungsschwierigkeiten bewegt sich mit 2,6 Prozent im ersten Quartal 2026 wieder auf dem Niveau des Jahres 2018. Der Wert liegt damit deutlich unter dem im vierten Quartal 2022 gemessenen Höchststand.

- Die betriebliche Vakanzdauer als weiteres Maß für die Arbeitsmarktanspannung ist seit 2022 stetig gesunken. Zwischen dem Beginn einer Personalsuche und tatsächlichem Arbeitsbeginn vergingen 2025 nun durchschnittlich 86 Tage.

Literatur

Bossler, Mario; Gürtzgen, Nicole; Kubis, Alexander; Küfner, Benjamin; Lochner, Benjamin (2020): The IAB Job Vacancy Survey: design and research potential. In: Journal for labour market research, Jg. 54, H. 1.

Bossler, Mario; Gürtzgen, Nicole; Kubis, Alexander; Moczall, Andreas (2018): IAB-Stellenerhebung von 1992 bis 2017: So wenige Arbeitslose pro offene Stelle wie nie in den vergangenen 25 Jahren. IAB-Kurzbericht Nr. 23.

Bossler, Mario; Popp, Martin (2023): Arbeitsmarktanspannung aus beruflicher und regionaler Sicht: Die steigende Knappheit an Arbeitskräften bremst das Beschäftigungswachstum. IAB-Kurzbericht Nr. 12.

Fitzenberger, Bernd; Kagerl, Christian (2025): Arbeitsmarkt im Wandel. Deutschland muss die Transformation annehmen, um seine Produktivität und Wettbewerbsfähigkeit zu stärken. IAB-Forschungsbericht Nr. 12.

Gartner, Hermann; Weber, Enzo (2026): Einschätzung des IAB zur wirtschaftlichen Lage – Mail 2026. In: IAB-Forum, 29.5.2026.

Gartner, Hermann; Hellwagner, Timon; Hummel, Markus; Hutter, Christian; Lochner, Benjamin; Wanger, Susanne; Weber, Enzo; Zika, Gerd (2025): IAB-Prognose 2025/2026: Fiskalpolitik stützt Konjunktur und Arbeitsmarkt. IAB-Kurzbericht Nr. 19.

Hutter, Christian; Weber, Enzo (2025): Konjunktur und Transformation: die kritische Gemengelage am Arbeitsmarkt. In: IAB-Forum, 23.1.2025.

Hutter, Christian; Weber, Enzo (2026): IAB-Arbeitsmarktbarometer: Schwächster Beschäftigungsausblick außerhalb der Pandemie. Presseinformation des Instituts für Arbeitsmarkt- und Berufsforschung vom 28.4.2026.

Kubis, Alexander; Stepanok, Ignat (2026): Trumps Zollpolitik: Fast jeder fünfte verarbeitende Betrieb spürt die Folgen. In: IAB-Forum, 8.4.2026.

Leber, Ute; Oberfichtner, Michael; Schwengler, Barbara (2026): Die wirtschaftliche Lage der Betriebe in Deutschland ist weiterhin angespannt, In: IAB-Forum, 11.1.2026.

Die IAB-Stellenerhebung

Die IAB-Stellenerhebung wird als repräsentative Quartalsbefragung im Auftrag des IAB durchgeführt. Die Erhebung erfolgt seit 1989 im vierten Quartal jedes Jahres mit einem mehrteiligen Fragebogen. Es handelt sich um die einzige Befragung in Deutschland, die repräsentativ die Entwicklung des gesamtwirtschaftlichen Arbeitskräftebedarfs misst und Informationen zu den betrieblichen Rekrutierungsprozessen erhebt. Seit dem vierten Quartal 2005 wird die Zahl der offenen Stellen für jedes Quartal erhoben (für weitere Informationen zur IAB-Stellenerhebung siehe Bossler et al. 2020).

In der Hauptbefragung im vierten Quartal jedes Jahres werden jeweils etwa 7 Prozent der deutschen Betriebe mit sozialversicherungspflichtig Beschäftigten kontaktiert. Der endgültige Rücklauf lag im vierten Quartal bisher zwischen 11.500 und 20.850 auswertbaren Fragebögen. Im ersten, zweiten und dritten Quartal des Folgejahres werden die Betriebe und Verwaltungen, die an der Hauptbefragung im vierten Quartal teilgenommen haben, erneut mit kurzen Nachbefragungen kontaktiert, um die Entwicklungen der Arbeitskräftenachfrage unterjährig zu aktualisieren. Auf dieser Basis werden für jedes Quartal repräsentative Aussagen getrennt für Ost- und Westdeutschland, für 6 Betriebsgrößenklassen sowie für 24 Wirtschaftszweige getroffen.

Bei den Angaben aus der IAB-Stellenerhebung handelt es sich nicht um administrativ erfasste Zahlen, sondern um hochgerechnete Werte aus einer Stichprobe, die mit einer gewissen Ungenauigkeit einhergehen. Bei der Interpretation sollte deshalb berücksichtigt werden, dass sich Veränderungen der Zahlenwerte zum Teil im Bereich des Stichprobenfehlers bewegen. Die Ungenauigkeit nimmt bei Betrachtung kleinerer Substichproben zu.

Die auf Basis der IAB- Stellenerhebung hochgerechnete Zahl der gemeldeten offenen Stellen weicht üblicherweise von der durch die BA-Statistik ausgewiesenen Zahl der gemeldeten offenen Stellen ab, da es sich bei der IAB-Stellenerhebung um eine Befragung von Betrieben handelt, bei der BA-Statistik der gemeldeten offenen Stellen hingegen um eine prozessproduzierte Statistik. Die Abweichungen sind in der Regel geringer, wenn man den Wirtschaftszweig Arbeitnehmerüberlassung ausklammert, da dessen Betriebe ein besonderes Meldeverhalten aufweisen. Eine ausführliche Beschreibung der Unterschiede zwischen der BA-Statistik der gemeldeten Stellen und den auf Basis der IAB-Stellenerhebung berichteten gemeldeten Stellen findet sich im Qualitätsbericht „Statistik der gemeldeten Arbeitsstellen“ sowie im Methodenbericht „Umstellung der Statistik der gemeldeten Arbeitsstellen“.

Beitragsbild: Dmitry Nikolaev/stock.adobe.com

DOI: 10.48720/IAB.FOO.20260611.01

Gürtzgen, Nicole; Kubis, Alexander; Popp, Martin (2026): IAB-Monitor Arbeitskräftebedarf 1/2026: Der Arbeitskräftebedarf verharrt auf niedrigem Niveau, In: IAB-Forum 11. Juni 2026, https://iab-forum.de/iab-monitor-arbeitskraeftebedarf-4-2025-2/, Abrufdatum: 23. July 2026

Diese Publikation ist unter folgender Creative-Commons-Lizenz veröffentlicht: Namensnennung – Weitergabe unter gleichen Bedingungen 4.0 International (CC BY-SA 4.0): https://creativecommons.org/licenses/by-sa/4.0/deed.de

Autoren:

- Nicole Gürtzgen

- Alexander Kubis

- Martin Popp